Aktienmärkte als Gewinner der Geldpolitik

Bereits seit Januar erleben die Aktienmärkte einen Aufschwung und scheinen von der expansiven Geldpolitik zu profitieren. Griechenland oder die Ukraine Krise werden mit Gleichgültigkeit bedacht und beeinflussen die Renditeentwicklung aktuell nicht spürbar. Europäische und japanische Aktien zeigen sich mit einer starken Performance, woran nicht zuletzt die Abwertung der Währung, der gesunkene Energiepreis und die Optimierung der Kreditkonditionen als ausschlaggebende Faktoren dienen. In den USA sorgt die hohe Dollarbewertung für negative Tendenzen und sorgt in der Kursentwicklung einiger Unternehmen für eine problematische Performance. Eine euphorische Stimmung am US Markt bleibt derzeit aus und auch Konsolidierungen werden in Ausmaß und Zeit begrenzt bleiben.

Kam der Renditeverfall der Euro Anleihen unverhofft?

Richtig überrascht wirkte selbst die EZB, als die Euro Anleihen von einem spürbaren Renditeverfall heimgesucht wurden. Unterdes warten alle Bundesanleihen mit einer Restlaufzeit bis zu 8 Jahren mit negativer Rendite auf und stehen der ursprünglichen Vermutung nach besserer Rendite entgegen. Die Frage, ob das Programm tatsächlich bis September 2016 durchführbar ist, drängt sich immer prägnanter auf. Die Gefahr erheblicher Blasen, wie zum Beispiel die bekannte Immobilienblase am amerikanischen Markt, steht im Fokus und könnte als Folge der Anleiheankäufe eintreten. Höher verzinste US Anleihen erscheinen attraktiver und könnten in Folge der erwarteten Abkühlung der Konjunktur bereits in den kommenden Monaten für eine bessere Kursentwicklung sorgen.

Gold und Rohstoffe bei Euroanlagen

Der Goldpreis performt sich mit einem spürbaren Anstieg und gilt aktuell als beste Methode gegen die Enteignung der Anleger als Folge der expansiven Geldpolitik. Andere Rohstoffe, vor allem Öl konnten noch nicht wirklich überzeugen und sorgen aufgrund der vorhandenen Überproduktion für Druck an den Märkten. Fakt ist allerdings, dass die Investition in Sachwerte, primär in sich verknappende Edelmetalle aufgrund des Kursanstiegs überlegenswert und in der Renditesicherheit überzeugend ist. Ein Verfall der Goldpreise wird derzeit nicht prognostiziert, sodass Anleger auch in den kommenden Monaten auf eine starke Rendite hoffen und sich für eine Akkumulation ihrer Investitionen auf dem Goldmarkt einstellen können.

AnlagestrategieFür Aktien-Anlagen bleibt weiter die positive Ausrichtung bestehen und welche durch die globalen Makro-Aussichten und den Notenbank-Strategien unterstützt wird. Als Risiko ergeben sich jedoch die hohen Aktienbewertungen, da der Aufwärtstrend an den Börsen nun schon mehr als 6 Jahre andauert. Aus der Historie kann man sagen, dass die Risiken am höchsten werden, wenn die Notenbanken die Geldpolitik anfangen zu straffen. Da die USA bisher jedoch noch nicht begonnen hat, die Nullzinspolitik zu beenden, bzw. zögert dies anzugehen und in Europa das laufende EZB-Anleihenkaufprogramm (Quantitative Easing) erst begonnen hat, ist dies grundsätzlich weiter eine günstige Konstellation für die Aktienmärkte.

Auch wenn sich im Ukrainekonflikt scheinbar langsam eine Lösung entwickelt, müssen die politischen und wirtschaftlichen Entwicklungen in Russland weiter im Auge behalten werden. Auch der weiterhin belastende politische, finanzielle und ökonomische Umbruch in Griechenland, bleibt ein schwer kalkulierbarer Risikofaktor. Kurskorrekturen können dadurch nicht ausbleiben, sollten aber als Kaufgelegenheit betrachtet werden.

Der Makro-Ausblick und die Risiko-Ertragsüberlegungen sprechen weiterhin für die Aktienmärkte der entwickelten Märkte. Die USA und Europa bleiben weiter im Fokus und die Schwellenländermärkte (insbesondere Asien) bleiben als Ergänzungsanlage weiter interessant. Aufgrund des fallenden Ölpreises beginnen die fundamentalen Trends in den Schwellenländern an zu divergieren. In Asien profitieren eine Reihe von Ländern von tieferen Ölpreisen und sinkenden Notenbankzinsen, was langfristig weiterhin für diese Region spricht. Die lockere Geldpolitik der Notenbanken bietet auch den alternativen Investments wieder eine sehr gute Entwicklung, da durch die Marktentwicklung die Anlageinstrumente gut steuerbar sind.

Anlageempfehlungen

| Fondsname | Anlagebereich | max. Depotanteil |

| DWS Top Dividende | Aktien Weltweit | |

| Comgest Growth Europe | Aktien Europa | |

| Janus Global Life Sciences Fund | Aktien Gesundheit | 5 % |

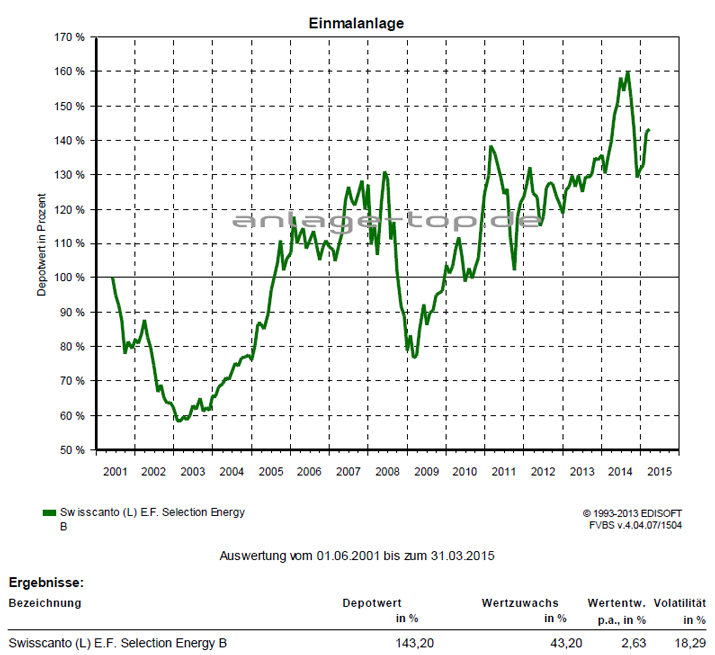

| Swisscanto Selection Energy | Aktien Energie | 5 % |

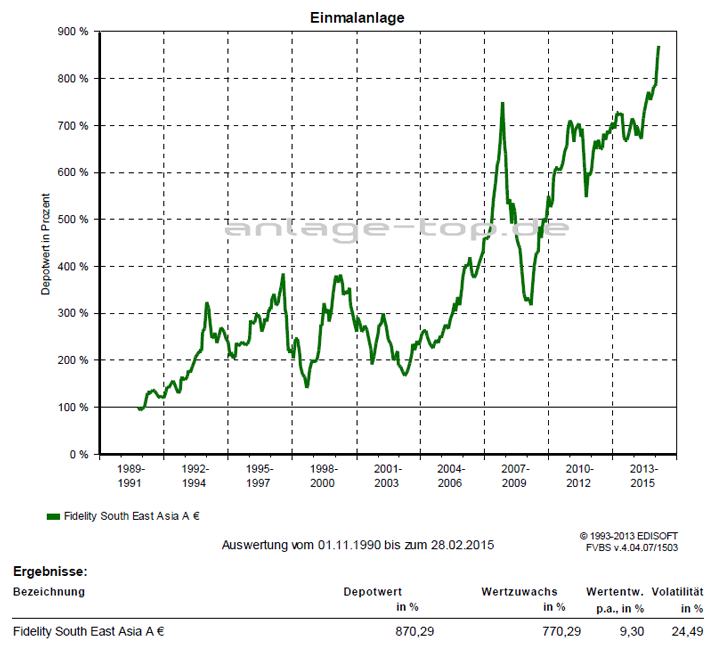

| Fidelity South East Asia | Aktien Asien | 20 % |

| FvS Bond Opportunities | Anleihen Unternehmen | 15 % |

| F&C Global Convertible Bond A | Wandelanleihen | 10 % |

| Edmond de Rothschild Emerging Bonds | Anleihen Schwellenländer | 10 % |

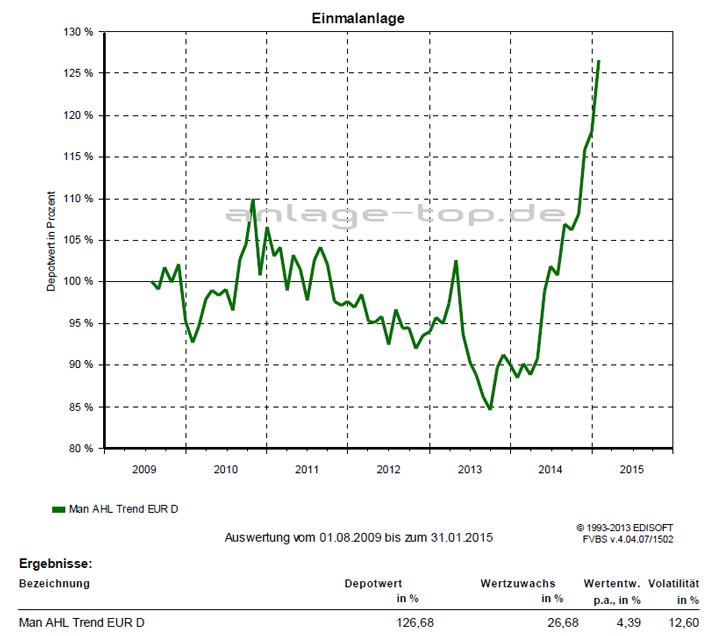

| Man AHL Trend | alternative Investments | 10 % |

Fondschart

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.