Die US-Zollpolitik verschwand im Laufe des 4. Quartals 2025 aus dem Fokus der Finanzmärkte, da die USA keine nennenswerten weiteren Eskalationen betrieben. Die Wirtschaft stellte sich auf die durch die USA forcierten Veränderungen zu Gunsten der USA ein. Die Spaltung der Welt zwischen dem Westen und dem Globalen Süden bleibt bestehen. Entsprechend ergeben sich für das Potentialwachstum der Weltwirtschaft daraus Belastungen. Die aktuelle Ruhe ist kein Garant für einen stabilen Status Quo, da die USA dieses Instrument nach Belieben zum Erreichen ihrer geopolitischen Ziele einsetzen.

Das 4. Quartal 2025 war gekennzeichnet von geopolitischen Verwerfungen, aber auch Hoffnungswerten

Die Geopolitik blieb und bleibt in der Gesamtheit ein Belastungsfaktor für die Realwirtschaft und die Finanzmärkte. Im 4. Quartal ergaben sich Hoffnungswerte auf eine Befriedung des Ukraine-Kriegs. Die USA waren und sind erkennbar engagiert, durch die Kunst der Diplomatie den Konflikt zu beenden. Die EU und NATO verweigern sich fortgesetzt der Kunst der Diplomatie und wählen den Weg der Verweigerung des Gesprächs. Diese Verweigerung kann als ein Untergraben der US-Friedensinitiativen gewertet werden.

Der Gaza-Konflikt wabert trotz des angenommenen US-Friedensplans weiter

Die Weltgemeinschaft ignoriert weit überwiegend die Verletzungen des US-Friedensplans. Das Bild vor Ort bleibt fragil. Ein neuer Hotspot tat sich mit Venezuela auf. Die USA gehen gegen das Land militärisch vor. Auch im Jemen spitzte sich die Lage zum Ende des Quartals zu. Der Taiwan-Konflikt war in der Wahrnehmung in Medien, in Politik und an den Finanzmärkten weniger präsent, bleibt aber ein Risiko.

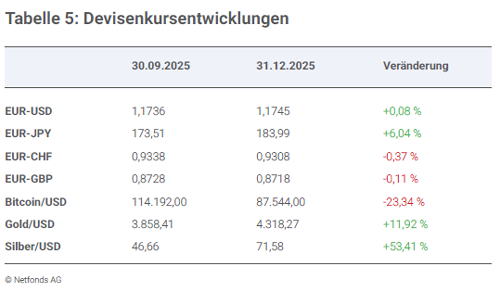

Als Konsequenz dieser Gemengelage konnte die nicht korrelierte Anlageklasse der Edelmetalle im 4. Quartal 2025 deutlich reüssieren. Silber lieferte einem Anstieg auf USD-Basis um 53,41 Prozent, während Gold um 11,92 Prozent zulegte. Dagegen verlor Bitcoin, ebenfalls eine nicht korrelierte Anlage markant um 23,34 Prozent. Diese Divergenzen sind beachtlich. Silber profitiert einerseits von dem verstärkten industriellen Verbrauch durch KI und Robotik. Entscheidender hinsichtlich der Preisbewegung waren Probleme/Sorgen ob der Belieferungsfähigkeit der Kontrakte an den US-Märkten.

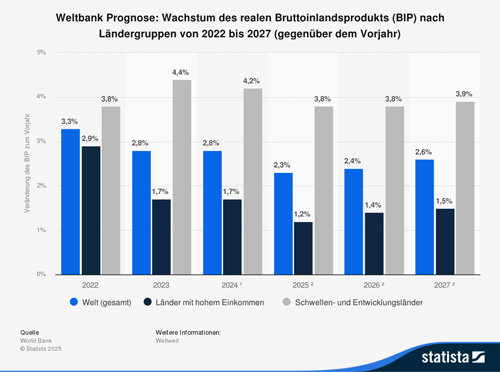

Auch die Tatsache, dass der Globale Süden eine Verrechnungseinheit (ansatzweise vergleichbar mit dem ECU) zur Umgehung der Nutzung des USD plant, die von Rohstoffen, insbesondere Edelmetalle unterlegt wird, impliziert dauerhaft eine solide Nachfrage nach Edelmetallen seitens Länder des Globalen Südens. Trotz dieser herausfordernden Rahmenbedingungen erhöhte der Internationale Währungsfonds (IWF) die globale Wachstumsprognose im World Economic Outlook per Oktober 2025 für das Jahr 2025 von bisher 3,0 Prozent auf 3,2 Prozent. Für die Industrieländer wurde die Prognose per 2025 um 0,1 Prozent auf 1,6 Prozent hochgesetzt, für den Globalen Süden lag die Revision bei 0,1 Prozent auf 4,2 Prozent.

Innerhalb der Industrienationen wurde die BIP-Prognose für die USA um 0,1 Prozent auf jetzt 2,0 Prozent erhöht. Für die Eurozone ging es um 0,2 Prozent auf 1,2 Prozent nach oben. Die deutsche BIP-Prognose erfuhr eine Anpassung um 0,1 Prozent auf jetzt 0,2 Prozent Wachstum per 2025. Unter den bedeutenden Ländern nimmt Deutschland bezüglich des Wachstums den letzten Rang ein.

Die IWF-Prognosen per 2026 waren gegenüber der Prognose im Juli wenig verändert

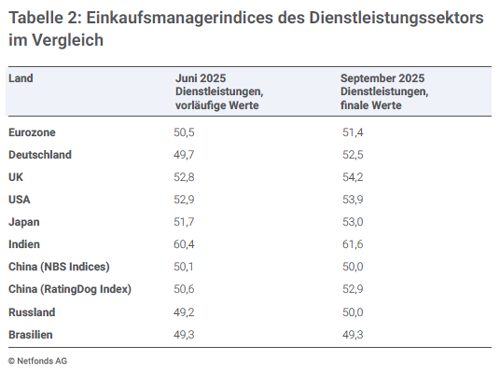

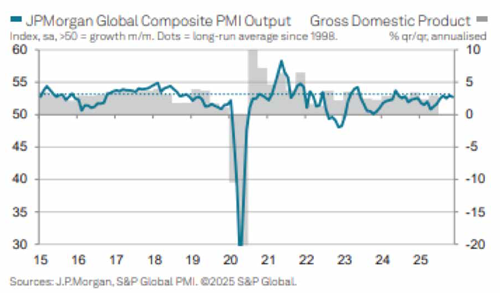

Das Welt-BIP soll um 3,1 Prozent zulegen. Während Industrienationen ein BIP-Wachstum von erneut 1,6 Prozent erreichen sollen, werde das BIP-Wachstum des Globalen Südens sich auf 4,0 Prozent stellen. Unter Zugrundelegung der aktuellen Einkaufsmanagerindices (Sentiment-Indikatoren, Frühindikatoren, Scheidewert zwischen Wachstum und Kontraktion 50 Punkte) als Bewertungsmaßstab ergibt sich in der westlichen Welt zum Ende des 4. Quartals 2025 ein positives Gesamtbild.

Die USA führen im gesamtwirtschaftlichen Zuschnitt (Composite Index) bezüglich der westlichen Industrienationen oder Industrieregionen mit 53,0 Zählern vor dem UK mit 52,1 Zählern, der Eurozone mit 51,9 Zählern und Japan mit 51,5 Punkten. Unter den bedeutenden Wirtschaftsnationen der Welt rangiert Indien weiter auf dem ersten Rang mit 58,9 Punkten. Chinas Composite Index stellte sich auf 50,7 Zähler.

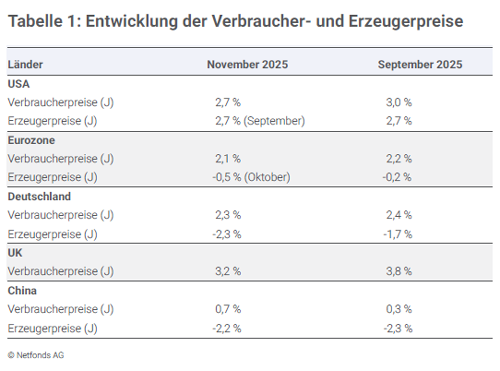

Die Inflationsentwicklungen lieferten im 4. Quartal 2025 weltweit ein überwiegend entspannteres Bild. Im Quartalsvergleich sank der Ölpreis (Brent) von 66,08 USD auf 61,74 USD. Bei den Erdgaspreisen ergab sich in Europa ein Rückgang um gut 10 Prozent im Quartalsvergleich, in den USA dagegen ein Anstieg um rund 12 Prozent. Bei Industriemetallen dominierten steigende Preise. Kupferpreise legten im Quartalsvergleich auf USD-Basis um 16,9 Prozent zu. Bei Nickel lag das Plus auf USD-Basis bei rund 9,6 Prozent. Bei Aluminium kam es auf USD-Basis zu einem Anstieg in Höhe von circa 11,7 Prozent.

Inflationsrückgang in der Euro-Zone besser als in den USA

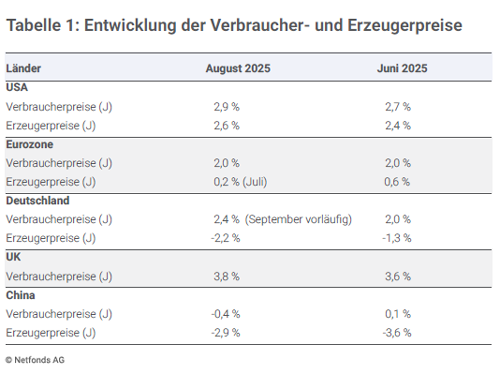

In der Eurozone ergab sich bei den Verbraucherpreisen seit September ausgehend von 2,2 Prozent ein Rückgang auf 2,1 Prozent per November. In den USA kam es in diesem Zeitraum zu einem Rückgang von 2,9 Prozent auf 2,7 Prozent und in Großbritannien zu einer Reduktion von 3,8 Prozent auf 3,2 Prozent. In Japan verharrte der Verbraucherpreisanstieg in diesem Zeitfenster bei 2,9 Prozent. Im 4. Quartal 2025 stellte sich bei den Verbraucherpreisen in China im Verlauf ausgehend von -0,3 Prozent im September ein Anstieg auf 0,7 Prozent per November 2025 ein. In Indien, das grundsätzlich von höheren Inflationsraten geprägt war, sank der Anstieg der Verbraucherpreise von 1,54 Prozent per September auf 0,71 Prozent per November 2025.

Das 4. Quartal 2025 war bezüglich der Zentralbankpolitik gekennzeichnet von zwei Zinssenkungen in den USA um jeweils um 0,25 Prozent auf 3,625 Prozent. Die britische Notenbank reduzierte den Leitzins einmalig um 0,25Prozent auf aktuell 3,75 Prozent. Die EZB pausierte im 4. Quartal in ihrem Zinssenkungszyklus (Anlagezins 2,00 Prozent). Japans Notenbank erhöhte den Leitzins von 0,50 Prozent auf 0,75 Prozent. In China wurden die Zinssätze für die „Loan Prime Rates“ unverändert belassen (1-jährige Kredite 3,00 Prozent, 5-jährige Kredite 3,50 Prozent).

Fazit zum 4. Quartal 2025

Die Weltwirtschaft verliert wegen der geopolitischen Krisenherde und der disruptivem US-Zoll- als auch Standortpolitik, aber auch wegen mangelnder Reformbereitschaft in Frankreich und Deutschland Potentialwachstumskräfte, hält aber aktuell ein Wachstumstempo real oberhalb der 3 Prozent Marke. Die Konjunkturverläufe zwischen den Wirtschaftsräumen des Westens und des Globalen Südens blieben und bleiben pro Globalem Süden ausgerichtet, wie die Anpassungen der IWF-Prognosen im Oktober belegten.

Während sich der „Globale Süden“ untereinander weiter globalisiert und organisiert, Effizienzen erhöht und Wachstumspotentiale generiert, läuft der „Westen“, allen voran Europa, das Risiko durch Abgrenzungspolitik und zusätzlich durch die Akzeptanz des „US-Zolldiktats“ und Verweigerung überfälliger Reformen unterproportional zu wachsen. Die erwarteten Inflationsimpulse durch die US-Zollpolitik sind nicht eingetreten. Das moderate Inflationsbild erlaubt fortgesetzt Zinssenkungen der US-Notenbank, da die USA derzeit einen positiven Realzins (Leitzins abzüglich des Verbraucherpreisanstiegs) von +0,925 Prozent ausweisen (Eurozone -0,10 Prozent).

Die Perspektive: Geopolitische Risiken bleiben, Wirtschaft weiter zuversichtlich

Die von den USA ausgehenden geopolitischen und wirtschaftlichen Turbulenzen werden sich grundsätzlich auf die globale Wirtschaftsaktivität weiter belastend auswirken. Ein nachhaltiger Lastwechsel in Richtung verstärkten globalen Wachstums ist vor dem aktuell verfügbaren Nachrichten- und Datenhintergrund unwahrscheinlich, auch wenn sich die globale Wirtschaft resilient, erkennbar an harten Daten, und zuversichtlich, erkennbar an Sentiment-Indikatoren, zeigt.

Weitere von den USA ausgehende Turbulenzen sind im Rahmen der gewollten Disruption zur Neugestaltung des Welt-Organigramms zu Gunsten von US-Interessen latent möglich. Der Angriff der USA auf Venezuela liefert zum Jahresbeginn 2026 einen Vorgeschmack. Ob die Friedensbemühungen der USA in der Ukraine-Krise erfolgreich sein werden, ist vor dem Hintergrund der Opposition der EU und der Nato offen. Das Risiko einer Eskalation des Konflikts mit der Möglichkeit einer geografischen Ausweitung ist weiter gegeben mit entsprechend belastenden Folgen für Real- und Finanzwirtschaft. Eine möglich erscheinende Friedenslösung im Gaza-Konflikt kann ein Aufheller der Stimmung werden, sofern die Verletzungen der Vereinbarungen ein Ende finden.

Im 1. Quartal 2026 werden das derzeitig milde globale Inflationsszenario und das daraus resultierende Potential für US-Zinssenkungen entlastend wirken. Zudem werden im Jahresverlauf Basiseffekte bezüglich der Inflation aus den US-Zollerhöhungen (exogene Einflüsse) rückläufig sein. Auf der Rohstoffseite drohen andererseits erhöhte Inflationsimpulse, da der globale Wettbewerb um Energieressourcen und Energieproduktion (Kraftwerke) ob des Wandels der Ökonomien hin zu mehr KI und Robotik markant erweiterte Energiemäntel erfordert.

Die US-Politik unter Präsident Trump zeigte und zeigt in der US-Wirtschaft Wirkung

Durch die Reformen, die das Leistungspotential der Ökonomie erhöhen, wirken sich die US-Disruptionen zu Gunsten der US-Wirtschaft aus. In den ersten 11 Monaten seiner Präsidentschaft erhielt Trump Investitions- und Geschäftszusagen in der Größenordnung von rund 7 Billionen USD. Das ist eine historisch einmalige Größe. Die US-Wirtschaft ist und bleibt der Profiteur der „US-Wirtschaftskriege“.

Das US-Wachstum per 3. Quartal 2025 stellte sich in der auf das Jahr hochgerechneten Fassung auf 4,3 Prozent nach zuvor 3,8 Prozent per 2. Quartal 2025. Marktauguren, die gar von Rezession in den USA fabulierten, wurden vollständig auf dem falschen Fuß erwischt. Die Industrieproduktion stieg im Jahresvergleich per Oktober um 2,16 Prozent und per November um 2,52 Prozent. Die Einzelhandelsumsätze verzeichneten in den letzten drei Monaten im Jahresvergleich solide Zuwachsraten.

Die lange Zeit in Rezession befindliche US-Immobilienwirtschaft zeigt mit den Zinssenkungen Anzeichen einer zarten Erholung. Der NAHB Housing Market Index markierte per Dezember 2025 mit 39 Punkten den höchsten Indexstand seit April 2025. Trumps massive Erfolge, Investitionen in die USA zu leiten, spielen auf kurze Sicht eine untergeordnete Rolle, sie haben mittel- und langfristig positiven Charakter. Unterschwellig unterstützend wirken in den USA die Themen Energieversorgungssicherheit und insbesondere im Vergleich zu Europa günstige Energiepreise. Die USA werden auch im vierten Quartal 2025 (GDP Now Fed Atlanta Prognose 3,0 Prozent trotz „Shutdown“) und im ersten Quartal 2026 mit Abstand der „Outperformer“ unter den westlichen Nationen sein.

Deutschland und Frankreich entwickeln sich zu Problemfällen

Deutschland und Frankreich waren mangels umfassender Reformpolitik im 4. Quartal 2025 Belastungsfaktoren in der Eurozone. In Frankreich spitzt sich die Lage zu. Nothaushalte begleiten Frankreich in das neue Jahr. Das Thema Unregierbarkeit ist real. Damit steht eine Fortsetzung der verfehlten Politikansätze an. Die deutsche Regierung bewegt sich zwischen Wortbrüchen und Reformankündigungen, ohne bisher ausreichend belastbare Inhalte zu produzieren, und hat laut Meinungsumfragen das Vertrauen der Bevölkerung, aber auch großer Teile der Wirtschaft verloren. Die ehemaligen Problemländer, allen voran Spanien und Griechenland, sind dank der Reformen die Stabilisatoren der Eurozone. Ihre Kraft und ihr Einfluss reichen jedoch nicht aus, das Blatt der Eurozone zum Guten zu wenden.

Das Risiko, dass Deutschland und Frankreich die EU und Eurozone im relativen Vergleich zu anderen Wirtschaftsräumen im 1. Quartal 2026 weiter nach unten ziehen, nimmt zu. Fehlende Konkurrenzfähigkeit der beiden Kernländer bei den Rahmendaten wird durch die US-Reform- und Zollpolitik, jüngst aber auch durch das UK durch Hinwendung zur Atomkraft und starke US-Investitionen in Zukunftsindustrien, weiter zunehmen. Kontinentaleuropa (ex Schweiz) wird Verlierer innerhalb des Westens bleiben. Zudem ist Kontinentaleuropa bei Ausweitung des Ukraine-Konflikts potentielles „Theatre of war“.

Indien liefert unverändert in Asien die stärksten Datensätze

Das US-Zollregime gegen Indien zeigt bisher nur geringe Wirkung. Indien geht auch im 1. Quartal 2026 Wege im eigenen Interesse. Die wirtschaftsfreundliche Grundausrichtung der Regierung Chinas stabilisiert den regionalen Ausblick im Hinblick auf die exogenen Herausforderungen. Weitere Zinssenkungen zur stärkeren Stimulanz sind im Hinblick auf den hohen positiven Realzins jederzeit möglich.

Die Daten Chinas sollten vor diesem Hintergrund weiter von Stabilität mit positivem Grundton geprägt sein. Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung einer soliden Dynamik der Weltkonjunktur. Der von JP Morgan für die Weltwirtschaft ermittelte Einkaufsmanagerindex für die Gesamtwirtschaft (Global Composite PMI) signalisierte per November 2025 mit 52,7 Punkten einen hohen Indexwert Der Dienstleistungssektor trug dazu wesentlich bei.

Einkaufsmanagerindex - Unterschiedliche Entwicklungen in den Weltregionen

Der Einkaufsmanagerindex (PMI) signalisiert in dem Sektor des Verarbeitenden Gewerbes für die USA mit 51,8 Punkten (S&P Index) Expansion. Dagegen implizieren die PMIs für die Eurozone mit 48,8 Punkten (Deutschland 47,0), für Japan mit 49,7 Zählern Kontraktion. Der PMI des UK impliziert mit 50,6 Zählern Wachstum. Die aktuell verfügbaren Werte der Länder des Globalen Südens für diesen Sektor belegen für Indien mit 55,0 Zählern starke Expansion (Industrieproduktion +6,7 Prozent) und für China mit 50,1 Punkten (Industrieproduktion +4,8 Prozent) moderates Wachstum. Russland verzeichnete mit 48,1 Zählern (Industrieproduktion -0,7 Prozent) Kontraktion. Gleiches gilt für Brasilien mit 47,6 Punkten (Industrieproduktion -0,5 Prozent).

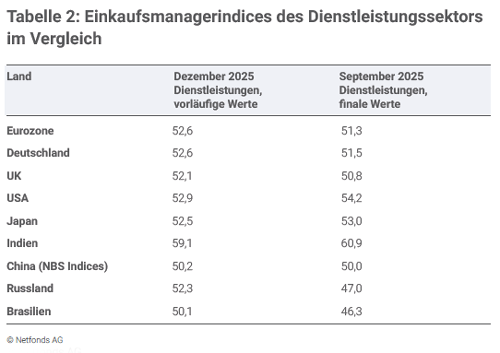

Der Dienstleistungssektor bewegte sich im 4. Quartal 2025 laut Einkaufsmanagerindices in einer Gesamtbetrachtung (Ausnahmen USA, Japan, Indien) im erhöhten Wachstumsmodus und sorgte für die gute Performance der Einkaufsmanagerindices bezüglich der Gesamtwirtschaft (Composite Indices).

Der Dienstleistungssektor ist der bedeutendste Sektor der Gesamtwirtschaft

Mit einem Anteil zwischen 60 Prozent-70 Prozent der Gesamtwirtschaft ist der bedeutendste Sektor. Dieser Sektor war im 4. Quartal 2025 der entscheidende Katalysator des Wachstums. Das wird sich im 1. Quartal 2026 fortsetzen. Die vollzogenen Zinssenkungen als auch die Erwartung weiterer US-Zinssenkungen liefern für die Verstetigung der Wirtschaftsaktivität grundsätzlich Unterstützung. Neben den damit einhergehenden reduzierten Finanzierungskosten am Geldmarkt (bis zu 12 Monaten) ergibt sich eine psychologische Unterstützung für die Wirtschaftsakteure durch die Zinssenkungen.

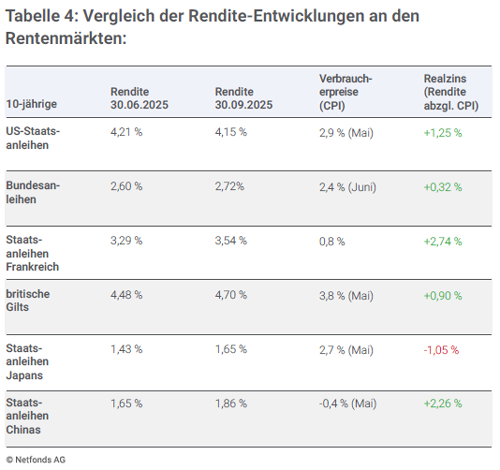

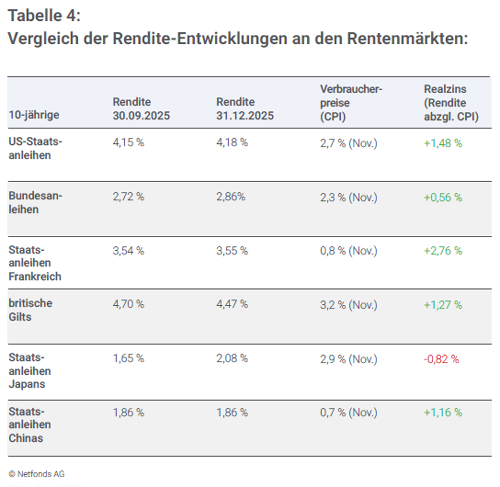

Die im 4. Quartal 2025 verfügten Leitzinssenkung seitens der Federal Reserve (insgesamt 0,50 Prozent) hatte keine Traktion am Rentenmarkt. Dagegen kam es zu einem Renditerückgang im UK nahezu analog zur Leitzinssenkung (0,23 Prozent, 4,47 Prozent nach 4,70 Prozent). Die Rendite der 10-jährigen Bundesanleihe stieg im Quartalsvergleich von 2,72 Prozent auf aktuell 2,86 Prozent. Die Rendite bewegt sich auf den höchsten Niveaus seit 2011.

Dagegen kam es im gestressten Frankreich (Staatsdefizit) nur zu einem leichten Anstieg um 0,02 Prozent auf 3,56 Prozent. Auch hier ist das höchste Renditeniveau seit 2011 zu verzeichnen. Kritischer war es in Japan. Trotz der Zinserhöhung um 0,25 Prozent auf 0,75 Prozent, die auch das Ziel hatte, Zuversicht am Kapitalmarkt zu schüren, ergab sich ein Renditeanstieg von 1,65 Prozent auf 2,08 Prozent. In den USA kam es im Quartalsvergleich zu einem Anstieg um 0,03 Prozent auf 4,18 Prozent.

Nach vorne schauend werden bezüglich der Renditen heterogene Entwicklungen dominieren, die das inflationäre Bild, die Staatsdefizitsituation, die Reformfähigkeit und das konjunkturelle Erwartungsbild spiegeln. Diesbezüglich (Defizite, Wachstum, Reformmangel) sieht es insbesondere für die Rentenmärkte in Deutschland und Frankreich perspektivisch kritisch aus. Der Industrierohstoffsektor hatte auf die Weltwirtschaft und die Weltfinanzmärkte ultimativ keine belastenden Auswirkungen. Ölpreise gaben signifikant nach, Gaspreise waren in Europa rückläufig, dagegen legten sie in den USA zu.

Die Industriemetallpreise nahmen partiell deutlich zu

Dagegen ergaben sich im Sektor Agrarrohstoffe bei Weizen (-0,2 Prozent), Kaffee (-7,0 Prozent), Orangensaft (-15,7 Prozent), Zucker (-6,8 Prozent) und Kakao (-10,1 Prozent) im Quartalsvergleich zum Teil deutliche Preisrückgänge. Bezüglich der Entwicklungen im 1. Quartal 2026 ist Sensibilität ob der Energiepreise angemessen, da in drei Hotspots der Förderung (Ukraine/Russland, Naher Osten, Venezuela) geopolitische Instabilität dominiert. Die Entwicklung der Weltwirtschaft hängt an der internationalen Politik (Zoll- und Geopolitik), aber auch an den Notenbanken bezüglich der Zinspolitik. Entspannung bei diesen Themen eröffnet der Weltwirtschaft und den Finanzmärkten positives Potential.

Die Spreizung bezüglich der potentiellen Konjunkturentwicklungen zwischen den Industrienationen und den Schwellenländern setzt sich 2026 fort. Das Gewicht des Globalen Südens nimmt zu, das Gewicht des Westens ab.

Innerhalb der Gruppe der Industrienationen läuft Kontinentaleuropa ein hohes Risiko fortgesetzt an Boden zu verlieren. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne massive Umsteuerung in Berlin nicht abnehmen. Frankreich ist gefordert, erscheint aber politisch gelähmt. Die Vorzeichen für die Eurozone und die EU waren und bleiben kritisch.

Der Finanzmarkt und die Wirtschaft - Teilweise starke Neubewertungen

An den Finanzmärkten ergaben sich im Herbstquartal 2025 teilweise starke Neubewertungen. Die stabile bis leicht freundliche globale Konjunkturlage war neben den Zinssenkungen der Federal Reserve und der Bank of England als auch dem Verzicht der USA, die Zollkonflikte weiter zu eskalieren, wesentlich verantwortlich für die überwiegend freundliche Performance der Aktienmärkte ex China und Hongkong. Die geopolitischen Herausforderungen und/oder Eskalationen stellten neben dem „US-Shutdown“ im 4. Quartal 2025 nur kurzfristige Belastungen für die Aktienmärkte dar.

Am Rentenmarkt waren die Reaktionen ob der Risikocluster nachhaltiger. Hier ergaben sich heterogene Entwicklungen. Bemerkenswert waren die Bewertungen der nicht korrelierten Anlageklassen Gold und Silber. Sie legten markant zu, allen voran Silber. Dagegen stand Bitcoin unter starkem Abgabedruck.

Aktienmärkte: Aktienmärkte weiter überwiegend freundlich im Quartalsverlauf Q4-2025

Das Herbstquartal war an den Aktienmärkten weit überwiegend von einer positiven Grundtendenz geprägt. Der MSCI-World Index konnte im Quartalsvergleich um 2,86 Prozent zulegen. Der DAX stieg um 2,55 Prozent und der EuroStoxx 50 legte um 4,70 Prozent zu. US-Märkte gewannen an Boden. So verzeichnete der S&P 500 ein Plus in Höhe von 2,38 Prozent. Tech-Werte waren gefragt. Der US-Tech 100 stieg um 3,20 Prozent. Treiber des Anstiegs waren die Märkte in Japan (+12,39 Prozent) und Indien (+6,17 Prozent). Nach der starken Performance im Vorquartal standen die Märkte in China (-0,23 Prozent nach zuvor +17,9 Prozent) und Hongkong (-4,65 Prozent nach zuvor +11,56 Prozent) unter Abgabedruck.

Im 4. Quartal 2025 wirkten unterschiedliche Katalysatoren auf die Aktienmärkte. Grundsätzlich unterstützte eine Hinwendung der Marktakteure zu Sachwerten, zu denen Aktien gehören. Die stabile bis freundliche Konjunkturlage lieferte keinen Gegenwind. Ebenso generierten Unternehmensdaten keine nachhaltigen negativen Überraschungen. Das gilt insbesondere für den KI-Sektor, der zwischenzeitlich wegen Bewertungssorgen unter Druck stand. Befürchtungen starker Inflationsimpulse durch die US-Zollpolitik bestätigten sich im Quartalsverlauf fortgesetzt nicht. Der Zinssenkungszyklus in den USA wirkte unterstützend. Zum Quartalsende notierten die westlichen Aktienmärkte in Schlagdistanz zu den historischen Höchstmarken.

Für das Winterquartal liegt der Fokus der Märkte auf Geopolitik, auf Entwicklungen in der US-Zoll- und Sanktionspolitik, auf Unternehmensdaten als auch auf der US-Zinspolitik. Die Voraussetzungen für weiter stabile bis freundliche Märkte ist grundsätzlich gegeben.

Rentenmärkte: Individuelle Renditebewegungen im Quartalsverlauf Q4-2025

Die Rentenmärkte lieferten im 4. Quartal 2025 keine einheitliche Linie. Immer stärker bestimmen divergente Entwicklungen bei den Themen Staatsdefizite, Konjunkturlagen, Strukturlagen und voraussichtliche Inflationsszenarien die Bewertung an den Rentenmärkten. Während in den USA im Quartalsvergleich ein zarter Renditeanstieg (0,03 Prozent) verzeichnet wurde, kam es in der Eurozone zu Zinsversteifungen (Deutschland +0,14 Prozent, Frankreich +0,02 Prozent). Im UK ergab sich ein nennenswerter Renditerückgang (-0,23 Prozent). Japans Märkte standen unter deutlichem Druck Rendite (+0,43 Prozent). In China wurde eine Seitwärtsbewegung verzeichnet.

Zur Einwertung hilft ein Blick auf den Jahresverlauf der Renditeentwicklungen

In den USA lag die Bandbreite der Renditen zwischen 4,76 Prozent und 3,99 Prozent. Ergo bewegt sich die Rendite derzeit mit 4,18 Prozent im unteren Viertel der Bandbreite. In Deutschland stellte sich die Bandbreite auf 2,35 Prozent - 2,89 Prozent. Aktuell bewegt sich die Rendite mit 2,86 Prozent nahe dem Jahreshöchstniveau und den höchsten Niveaus seit 2011. In Frankreich sieht es ähnlich aus. Die Bandbreite lag bei 3,06 Prozent - 3,61 Prozent, zum Jahresschluss bei 3,56 Prozent, ebenfalls auf den höchsten Niveaus seit 11 Jahren.

Im UK stellte sich die Bandbreite auf 4,39 Prozent bis 4,84 Prozent. Mit 4,47 Prozent lag die Rendite zum Jahresschluss im unteren Sektor. Japans Bandbreite der Renditen lag zwischen 1,10 Prozent - 2,08 Prozent und schloss am Jahreshoch. Japans Politik jetzt mit neuen fremdfinanzierten Wirtschaftsprogrammen wird an den Kapitalmärkten bei einer Staatsverschuldung in Höhe von rund 230 Prozent des BIP nicht mit Zuversicht begleitet. Die Reformunfähigkeit Frankreichs und Deutschlands hat die höchsten Renditeniveaus seit 14 Jahren zur Folge. Im UK wird der Schulterschluss der USA und des UK in den Feldern der Zukunftstechnologien (Volumen circa 300 Mrd. USD) und der Ausweitung des britischen Energiemantels (Atomenergie) goutiert.

Bezüglich der USA hat sich die Bewertung im Jahresverlauf zu Gunsten der US-Kapitalmärkte gewandelt. Hintergrund sind starke Wachstumszahlen, rückläufige Handelsbilanzdefizite und erste zarte Ansätze einer Reduktion der Staatsverschuldung. Mit den verbesserten Rahmendaten in den USA und den sich verschlechternden Rahmendaten für die Eurozone sollte sich das Vertrauen in die US-Kapitalmärkte fortsetzen. Japan, Deutschland und Frankreich waren zuletzt die Risikokandidaten und werden es ohne Neuausrichtungen bleiben.

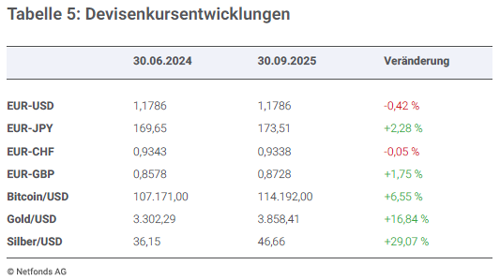

Devisenmärkte: Eurostärke bemerkenswert, Gold und Silber stehlen die Show im Quartalsverlauf Q4-2025

Der Euro konnte im 4. Quartal 2025 weitgehend die vorherige Stärke gegenüber dem USD verteidigen und sogar gegenüber dem JPY ausbauen. Hinsichtlich der unterproportionalen Performance der europäischen Rentenmärkte gegenüber den USA als auch der Tatsache, dass Produktionskapazitäten aus der Eurozone in die USA verlagert werden, stellt sich die Frage, welche Kapitalströme zu dieser Euro-Performance führen. Das gilt umso mehr, als dass sich die geowirtschaftlichen Bedingungen durch die US-Zollpolitik für die Eurozone markant verschlechterten und die Leistungsertüchtigung der USA, messbar an den starken und unerwarteten Wachstumsdaten, bemerkenswert war und ist. Gegenüber dem GBP und CHF kam es zu insignifikanten Rückgängen.

Silber und Gold waren im 4. Quartal 2025 die klaren Gewinner als faktische „Währungen ohne Fehl und Tadel“. Der Zerfall des globalen Organigramms und die US-Abkehr vom rechtsbasierten System erhöhte markant die Attraktivität dieser korrelierten Anlageklassen. Jede weitere Eskalation seitens der USA in Geopolitik (aktuell Venezuela), bei widerrechtlichen Sanktionen oder in der rechtsbefreiten Zollpolitik (nicht WTO-konform) erhöht die Attraktivität der Edelmetalle.

Bitcoin war im 4. Quartal 2025 der große Verlierer. Bitcoin ist keine „Quasi-Währung“, sondern als Krypto-Anlage eine Anlageklasse. Krypto-Anlagen spielen bei der Verrechnungseinheit des Globalen Südens, die Ende 2026 oder 2027 kommen wird, soweit bekannt eine untergeordnete Rolle.

Fazit für die Devisenmärkte im vierten Quartal 2025

Die Stärke und Resilienz des Euros stach im 4. Quartal 2025 hervor und verdient sich den Begriff „bemerkenswert“. Belastende Daten und Fakten perlten weiter ohne Wirkung ab. Die Performance von Gold und Silber belegten die Nachfrage nach nicht korrelierten Anlagen mit Versicherungscharakter und historisch positiven Trackrecord in Krisenzeiten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Externe Quellen:

- Netfonds AG

Geldanlagen im vierten Quartal 2025 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorabpauschale für 2025 – Anstieg vom Basiszins auf 2,53 Prozent und die Folgen für ETF & Fonds

Immobilienfinanzierung: So tilgen Sie das Darlehen richtig

Richtige Absicherung von Sachwerten in Schließfächern und Tresoren