Märkte entwickeln sich deutlich positiv

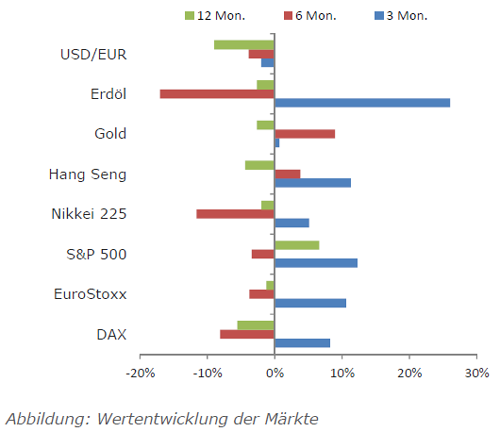

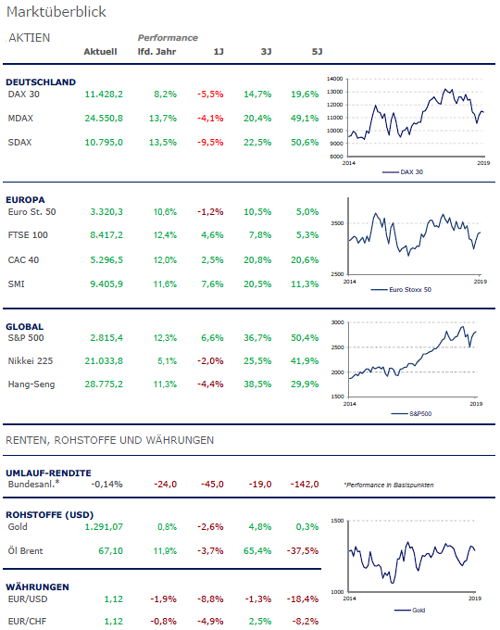

Nachdem die Anlagemärkte im Jahr 2018 teilweise deutlich negative Ergebnisse gezeigt haben, verzeichneten sie im ersten Quartal des Jahres 2019 das Gegenteil: Nahezu alle Indizes konnten mit einem deutlichen Plus überzeugen. Der DAX Index legte wie selten in den Jahren zuvor auf Quartalsebene um rund 8 Prozent zu. Und auch der amerikanische Leitkurs S&P 500 Index war mit 12,3 Prozent sogar noch deutlicher im Plus. Eine Korrektur der Korrektur – so könnte der jüngste Aufschwung bezeichnet werden. Nicht wenige Stimmen warnten 2018 davor, dass nun eine Abwärtsphase bevorstehe. Die Anlagemärkte haben aber gezeigt, dass dem nicht so ist. Tatsächlich gibt es auch keinen echten Grund für ein Negativszenario. Die Bewertungen sind nach wie vor auf einem gesunden Niveau. Und politische Risiken werden vom Markt nicht mehr so stark wahrgenommen, wie noch im vergangenen Jahr.

Deutsche Unternehmen sehen hierbei wieder optimistisch in die Zukunft

Laut dem Ifo-Institut hat sich die Stimmung bei den deutschen Unternehmen wieder gebessert. Der gleichnamige Index stieg im März auf 99,6 Zähler und beendete damit eine sechsmonatige Talfahrt. Zwar wollen die Experten hier noch nicht von einer stabilen Trendwende sprechen. Jedoch stellen sie auch klar, dass sie hier ein sehr gutes Vorzeichen sehen.

In den USA bleiben die Zinsen niedrig

Die amerikanische Federal Reserve System (Fed) hat deutlich gemacht, dass sie zunächst nicht an weiteren Zinsschritten fest hält. Im Jahr 2019 soll es keine Zinserhöhung geben und 2020 gegebenenfalls nur einen Zinsschritt. Gründe dafür gibt es mehrere. So verweist die Federal Reserve System (Fed) auf die Eintrübung der US-Konjunktur. Andererseits hebt sie aber hervor, dass der Arbeitsmarkt nach wie vor stabil sei. Fed Chef Jerome Powells Ansicht ist sehr diplomatisch: Angesichts der Entwicklung der Weltwirtschaft und der Finanzmärkte sei eine "geduldige" Geldpolitik angemessen. An den Aktienmärkten hat diese Ankündigung keine gravierenden Kursbewegungen ausgelöst. Sorgten Powells Aussagen zunächst für ein leichtes Stirnrunzeln bei den Börsianern, überwog am Ende doch die positive Stimmung. Was in puncto Zinsen zu erwarten ist zeigt ein Blick auf die globale Ebene. Weltweit haben in den vergangenen Monaten mehr Zentralbanken ihre Zinsen gesenkt als angehoben. Die Europäische Zentralbank (EZB) und die japanische Notenbank zur Bank of Japan (BoJ) halten ebenfalls von Zinserhöhungen Abstand. Führende Wirtschaftsinstitute sehen hier erst ab 2020 oder sogar, teilweise deutlich, später einen möglichen ersten Zinsschritt.

Politische Risiken

Brexit und der Handelsstreit zwischen den USA und China haben auch im ersten Quartal 2019 für politische Unsicherheit an den Börsen gesorgt. Jedoch hat sich die Nervosität in den Analgemärkten im Vergleich zum Vorjahr deutlich gelegt. Beim Handelsstreit ist zwar nicht davon auszugehen, dass Trump einen Rückzieher macht. Doch scheint eine Einigung mittlerweile mehr als nur möglich zu sein. Lediglich das Thema Brexit ist nach wie vor ungewiss. Hier wünschen sich viele Teilnehmer mehr Klarheit.

Schwellenländer interessant

Bei den Schwellenländern ist ebenfalls eine positive Entwicklung zu sehen. Gerade im asiatischen Bereich ist Optimismus angebracht. In China und Indien entwickelt sich die Binnennachfrage zunehmend positiv. Und auf der Bewertungsseite ist auch hier derzeit ein interessantes Niveau vorhanden. Interessant erscheinen auch wieder Schwellenländeranleihen. Im aktuellen Niedrigzinsumfeld bieten sie wieder interessante Renditen. Angesichts abnehmender Spreads bei europäischen Unternehmensanleihen stellen sie wieder eine interessante Alternative dar.

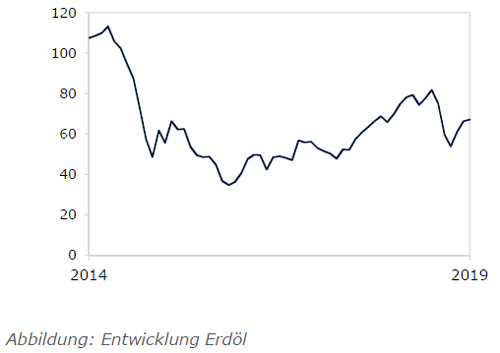

Erdöl deutlich im Plus

Das Erdöl ist im ersten Quartal mit 25 Prozent deutlich gestiegen und liegt derzeit bei 67,1 USD (Sorte Brent). Ein Grund liegt in der Drosselung der Förderquoten seitens der OPEC. Ein weiterer Grund ist in Venezuela zu suchen. Seitdem das Land seinen sozialistischen Weg eingeschlagen hat, sind die Förderquoten stetig gesunken. Aktuell wird nur noch ein Bruchteil der eigentlich möglichen Menge gefördert.

Fazit

Angesichts der niedrigen Zinsen stehen Anleger weiterhin vor der Herausforderung, eine gut strukturierte Anlagestrategie festzulegen. Aus derzeitiger Sicht führt aktuell auch kaum ein Weg an Aktien vorbei. Die Aktienmärkte profitieren vom strukturellen Niedrigzinsumfeld, historisch niedrigen Inflationsraten und der gegebenen monetären Ausrichtung der Zentralbanken. Auch die Annahme, dass die Abwärtsphase in 2018 nicht nachhaltig sein dürfte wurde bestätigt. Und auch beim Handelskonflikt zwischen den USA und China kann man nicht von einer dramatische Eskalation ausgehen. Das sollte die Aktienmärkte weiter beruhigen.

Geldanlagen im Quartal als eBook herunterladen