Entwicklung der Anlagemärkte

Die Konjunkturdaten fielen weltweit enttäuschend aus. Während man sich außerhalb Amerikas in den letzten Monaten schon an schwächere Daten gewöhnt hatte, mehrten sich nun in den USA die Anzeichen, dass der Handelskrieg seinen Tribut fordert. Und auch in Europa haben die Konjunkturdaten ihren Negativtrend fortgesetzt. Im Rest der Welt sah es nicht besser aus. Die schwache internationale Nachfrage sorgte für ein negatives Wirtschaftswachstum in Japan und Chinas Makrodaten gaben mit einem schwachem Einzelhandelswachstum, einbrechenden Autoverkäufen und einer rückläufigen Wirtschaftsstimmung kein gutes Bild ab.

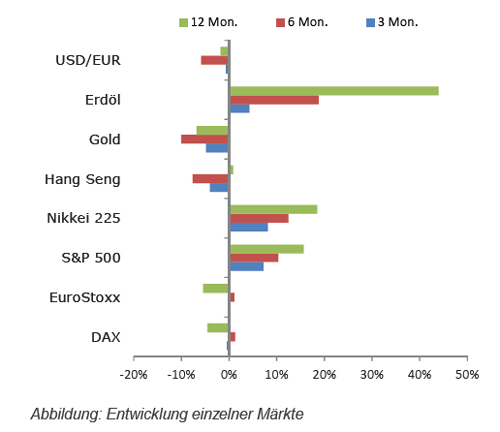

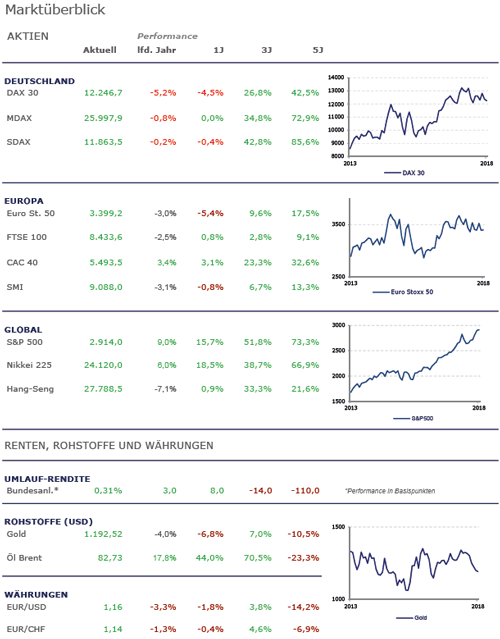

Nachdem mehrere große US-Technologiewerte mit Umsatzenttäuschungen aufwarteten, kam es dazu, das der NASDAQ Composite Index zeitweise um 6 Prozent einbrach. Der S&P 500 Index dagegen konnte aufgrund der Erholung der der Aktienmärkte im laufe des Novembers sogar mit einem ansehnlichen Plus von 1,8 Prozent aufwarten. In Europa dominierten die roten Vorzeichen und der STOXX Europe 600 Aktienindex schloss den November mit minus 1,1 Prozent ab, der deutsche DAX Index sogar einen Rückgang von 1,7 Prozent verzeichnete. Der norwegische OBX Index, der mit einer hohen Öl- und Gasindustrie Gewichtung aufwartet, führte mit minus 4,2 Prozent die europäische Verliererliste an.

Die Erholung der internationalen Aktienmärkte in der zweiten Novemberhälfte basierte hauptsächlich darauf, dass sich einige Offizielle der US-Notenbank vorsichtig hinsichtlich weiterer Zinserhöhungen geäußert hatten. In der Folge kam es dazu, dass die Verzinsung der zehnjährigen US-Staatsanleihen deutlich auf unter 3 Prozent sank und die Rendite der deutschen Staatsanleihen auf 0,31 Prozent mit nach unten zog. Da sich die Kreditaufschläge über alle Bonitäten aber ausweiteten, gaben die Kurse von Unternehmensanleihen kräftig nach.

Die globale Geld- und Fiskalpolitik

Für eine gute Konjunkturlage ist die Geld- und Fiskalpolitik ein wichtigster Treiber. Bei einer Straffung der Geldpolitik kommt es oft dazu, dass Konjunkturzyklen in einer Rezession enden.

Fiskalpolitik: Insgesamt hatte die Fiskalpolitik im Jahr 2018 für die Weltkonjunktur leicht positive Effekte, was vor allem auf die USA zurückzuführen ist. Der signifikante Fiskalimpuls von Steuersenkungen und höheren Verteidigungsausgaben bewirkte deshalb, dass die Wirtschaft in den USA im Jahr 2018 ihre Wachstumsdynamik beibehalten konnte, während andere Regionen an Dynamik eingebüßt haben. Dies betraf insbesondere die Wirtschaftsdaten in Europa. Während die Impulse in den USA 2019 zwar nachlassen werden, so bleiben sie dennoch positiv. Der Euroraum wird von einer weiterhin moderat positiven Fiskalpolitik profitieren.

Geldpolitik: Die Geldpolitik wird im Jahr 2019 weiter von den USA angeführt bleiben, jedoch weltweit weniger unterstützend sein. Mit allmählich positiven Realzinsen, wird sich die Fed-Politik im Jahr 2019 von wachstumsneutral auf leicht wachstumsnegativ verschieben. Im Euroraum und in Japan werden die Zinsen auf den Rekordtiefständen bleiben. Eine Unsicherheit für Europa bleibt Großbritannien im Falle eines ungeordneten Brexits. Die chinesische Regierung wird mit ihrer Geldpolitik weiterhin den konjunkturellen Abschwächungstendenzen entgegentreten. Bei den Notenbankbilanzen wird die Federal Reserve System (Fed) ihre weiter leicht reduzieren, während die Europäische Zentralbank (EZB) diese stabil halten wird.

Ein Blick auf die aktuellen Anlagestrategien

Es kann weiterhin davon ausgegangen werden, dass trotz der aktuellen Kursturbulenzen in der aktuellen Situation Aktien und Unternehmensanleihen meist besser als Staatsanleihen und Fest- oder Tagesgeldern abschneiden. Denn die Wirtschaft in den USA und in Europa wächst weiterhin, die Arbeitslosenquote sinkt weiter und die Inflationsrate steigt derzeit nicht mehr so kräftig an. In Bezug zu den anstehenden Zinserhöhungen in den USA hat die Federal Reserve System (Fed) für das Jahr 2019 bereits eine Anpassung an die derzeitige abgekühlte Wirtschaftslage angekündigt. Die derzeitige Aktienkorrektur kann deshalb immer noch als Resultat von Gewinnmitnahmen eingestuft werden.

Da das weltwirtschaftliche Szenario weitgehend intakt ist und die Gewinne vorerst ihren Höhepunkt noch nicht erreichen dürften, kann die aktuelle Korrektur als Kaufgelegenheit angesehen werden. Dennoch kann es bei Aktienkorrekturen einige Zeit dauern, bis die Korrektur durch ein ausreichendes Kaufinteresse beendet ist. Deshalb ist derzeit eine neutrale Allokation weiterhin sinnvoll. Auch die Nutzung von monatlichen Sparplänen in Aktien und Unternehmensanleihen (Cost Average Effekt) kann bei mittel- und langfristigen Anlagestrategien dafür sorgen, dass die derzeitigen Kursschwankungen zur Renditeerhöhung genutzt werden können.

Die Marktstimmung wird in den kommenden Monaten weiter durch die Trends in den Schwellenländern und der U.S. Innen- und Handelspolitik geprägt werden. Das Risiko einer spürbaren Abschwächung des Wirtschaftswachstums in China auch bei weiteren Einschränkungen im Handel können als begrenzt angesehen werden, da China sowohl mittels einer gelockerten Geldpolitik als auch mit steigenden Staatsausgaben gegensteuern kann. Die Einigung in den Haushaltsstreitigkeiten zwischen der EU und Italien sorgt für positive Impulse für Europa. Es bleibt jedoch weiterhin bei Unsicherheiten durch die innenpolitische Brexit-Debatte in Großbritannien und deren nicht vorhersagbaren Ausgang. Insgesamt kann ab er festgehalten werden, dass die Risiken für die Weltwirtschaft zusehends nach unten gerichtet sind.

Die Dividendenwerte sorgen weiterhin für gute Erträge und der regionale Fokus im Aktienbereich bleibt weiter auf Europa und den USA gerichtet. Die Schwellenländermärkte leiden derzeit unter der amerikanischen Wirtschafts- und Währungspolitik, bleiben aber langfristig weiterhin als Beimischung interessant. Der Fokus bleibt hierbei weiterhin auf Asien als die am besten positionierte aufstrebende Region gerichtet. Aber auch der japanische Markt und die Aktienmärkte von Zentral- und Osteuropa sind bei einer langfristigen Anlagestrategie einen Blick wert. Da die Renditen für Staatsanleihen in Europas Kernländern bei kurzen bis mittelfristigen Laufzeiten oft negativ sind, bleibt das Umfeld für Anleihen-Investoren weiter eine Herausforderung. Auch nach dem die Kreditaufschläge in der letzten Zeit zurückgegangen sind, bleiben die Unternehmensanleihen weiterhin die bessere Ertragsperspektive als die Staatsanleihen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Durch Innovationen einen Renditevorteil erzielen

Die drei Regeln bei der Kapitalanlage

Ohne Nachjustieren geht nichts