Die so genannten „nachhaltigen Anlagen" sind längst nicht mehr nur ein Modetrend. Dieser Anlagebereich zeigt vielmehr, dass es möglich ist, Rendite und soziale bzw. ökologische Wirkung zu vereinbaren.

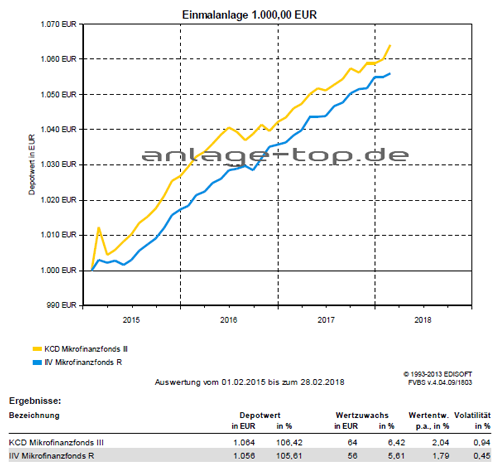

Bei der Weltbevölkerung sind gut zwei Drittel von der klassischen Kreditvergabe abgeschnitten, da sie entweder zu arm sind oder es an der notwendigen Infrastruktur fehlt. Mikrofinanzfonds füllen diese Lücke und vergeben Kredite an Kleinstunternehmen in Entwicklungsländern. Auch deutsche Anleger können davon profitieren, denn Mikrofinanzfonds erzielen eine stabile und marktneutrale Rendite. Wer an Kredite und Finanzierungen denkt, hat in der Regel Großbanken vor Augen. Doch abseits dieser sichtbaren Welt gibt es auch Institute, die sich mit der sogenannten Mikrofinanzierung beschäftigen. Sie sind in den Entwicklungs- und Schwellenländern tätig, wo sie Kleinstkredite an Privatpersonen oder kleine Unternehmen vergeben.

Entstehung der Mikrofinanz

Die Idee ist, dass Kleinstunternehmen und auch Privatpersonen kleine Kredite zur Verfügung gestellt werden, damit sie für ihre Entwicklung notwendige Projekte realisieren können. Diese sogenannten Mikrokredite sind ein Teil der Entwicklungspolitik und haben das Ziel, Menschen und Unternehmen zu fördern, die ansonsten keinerlei Zugang zum Kapitalmarkt haben. Das Konzept wurde ursprünglich in den Ländern des Südens eingesetzt, um deren Entwicklung durch die Gründung von Kleinstunternehmen zu fördern. Mikrofinanz existiert jedoch auch in Industriestaaten, wo es eine Antwort auf das Problem der finanziellen Ausgrenzung bietet. Neu ist die Idee nicht. So hat Friedrich Wilhelm Raiffeisen bereits vor 150 Jahren das Genossenschaftsmodell entwickelt, welches auf dem Selbsthilfe- und Solidaritätsprinzip beruhte. Und in den 70er Jahren wurden erste Projekte in Togo und Bangladesch erfolgreich umgesetzt. Der Erfolg gibt dieser Idee Recht. Mittlerweile hat sich dieser Sektor stark weiterentwickelt. Was ursprünglich als Non-Profit-Projekt gedacht war, hat es heute in sich: Das weltweite Kreditvolumen beläuft sich mittlerweile auf über 70 Milliarden USD – mit steigender Tendenz.

Funktionsweise von Mikrofinanzfonds

Sogenannte Microfinancefonds gehen hier sogar einen Schritt weiter und bieten Privatanlegern die Möglichkeit, von den Chancen dieses Sektors zu profitieren. Sie investieren in solche Unternehmen, die vor Ort Mikrokredite vergeben. Die Rentabilität dieser Mikrofinanzfonds ist langfristig stabil. Die Kreditnehmer sind loyal und nehmen in der Regel mehrere kurzlaufende Kredite nacheinander auf, um ihre Projekte Schritt für Schritt umzusetzen. Für Anleger hat das gleich mehrere Vorteile. Erstens erzielen sie mit ihrem Engagement eine soziale Rendite. Zweitens winkt eine stabile Rendite, die über dem aktuellen Festzinsniveau liegt. Und drittens ist die Rendite abgekoppelt von der allgemeinen Marktentwicklung. Im Rahmen einer Portfolio-Optimierung kann eine solche Anlage wertvolle Dienste leisten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Anlagekommentar Februar 2018 – Steigende Zins- und Inflationserwartungen in den USA

Crowdfunding – Risiko bis hin zum Totalverlust

Mit der Long-Short-Strategie unabhängig von der Marktentwicklung werden