Deutschland: Konjunkturerwartungen legen deutlich zu

Das vierte Quartal konnte fortsetzen, was sich bereits das ganze Jahr über gezeigt hatte: Weltweit stiegen die Kurse. So legte der DAX um rund 1 Prozent zu, der Dow Jones deutlich um rund 10 Prozent und auch Schwellenländerindizes konnten überzeugen. Eines stach dabei besonders hervor: Das weltweit synchrone Wachstum. Nur selten hat es dies vorher gegeben. Dafür gibt es gute Gründe. Sowohl in den Industrie- wie auch in den Schwellenländern waren die Wirtschaftsdaten insgesamt sehr positiv. China blieb auf dem Wachstumspfad und ist nach wie vor wichtiges Zugpferd. Für die Eurozone korrigierte die OECD ebenfalls mehrfach die Wachstumsprognosen nach oben. Mit Auswirkungen für Deutschland: Die gute Entwicklung im wichtigsten Absatzmarkt beflügelte die heimischen Unternehmen und sorgte hier für sehr gute Ergebnisse, die sich auch durch politische Unruhen nicht beeinflussen ließen. Ob Brexit oder Nordkorea: Nichts davon machte die Börsen nachhaltig nervös.

Ausgewählte Märkte im Überblick

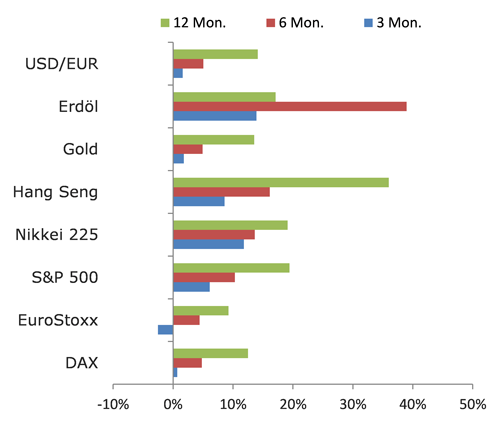

Small Caps waren herausragend

Herausragend war die Entwicklung der Small Caps. Aufgrund guter Unternehmenszahlen gab es eine deutliche Kursentwicklung. Dem kam zugute, dass deutsche Mittelständler grundsätzlich äußerst gut aufgestellt sind und international nicht selten deutliche Wettbewerbsvorteile haben. Aber auch andere Small Cap Indizes, wie beispielsweise der US-amerikanische Russell 2000, entwickelten sich positiv.

Keine Blase trotz hoher Kurse

Befürchtungen, der starke Zuwachs könnte eine Blasenbildung hervorrufen, bestätigten sich nicht. Im Gegenteil: Die hohen Kurse sind gestützt durch fundamentale Unternehmensdaten. Auch in den USA lieferten in 2017 die konjunkturellen Daten und die Unternehmensbewertungen die notwendige Voraussetzung für das Börsenwachstum. Ob dies angesichts der Aktienhöchststände weiter anhalten wird, bleibt abzuwarten. Immerhin hat US-Präsident Donald Trump mit seiner unternehmerfreundlichen Politik die Weichen dafür gestellt. Die von ihm versprochene und umgesetzte Steuerreform dürfte sich mittelfristig positiv auf die Unternehmensgewinne niederschlagen.

Auch Rohstoffe positiv

Auch Rohstoffe lieferten 2017 positive Ergebnisse. Beim Erdöl beispielsweise legten die Kurse über das ganze Jahr betrachtet deutlich zu. Trotz zwischenzeitlicher Turbulenzen konnte sich der Preis bei über 60 US-Dollar zum Jahresende stabilisieren. Bemühungen der OPEC –Staaten sowie der abfallende Angebotsüberhang waren die Hauptgründe dafür.

Zentralbanken erfüllen Erwartungen

Die amerikanische FED ist in ihrer Einschätzung äußerst positiv und war somit ein weiterer Faktor für die positive Börsenentwicklung. Es ist durchaus bemerkenswert, wie sie es geschafft hat, die Zinswende geräuscharm über die Bühne zu bringen. Janet Yellen hat lehrbuchmäßig gezeigt, wie dies gelingen kann. Mehr noch: In ihrer Begründung sprach sie immer wieder die sehr guten Konjunkturdaten und die ebenso guten Aussichten an – sehr zur Freude der Börsianer. Die EZB hingegen zeigt sich fest entschlossen, von ihrer Nullzinspolitik zunächst nicht abzurücken. Erwartungsgemäß blieb der Hauptzins unangerührt. Auch wenn Mario Draghi das Anleihenprogramm sukzessive zurückfahren möchte, scheint sicher: Mit ihm wird es auch 2018 keinen Zinsschritt geben. Die EZB hat ganz klar signalisiert, dass 2,5 Prozent Wachstum p.a. und Inflation leicht über 1 Prozent nicht ausreichen, um Zinserhöhungen auch nur in Erwägung zu ziehen. Vereinfacht zusammengefasst: Die beiden Zentralbanken taten das, was die Märkte von Ihnen erwartet hatten.

Ausblick für das Jahr 2018

Wohin steuert das Jahr 2018? Wird die Dynamik der Märkte weiter anhalten? Auf der fundamentalen Bewertungsseite spricht im Moment nichts für eine Blase, so dass positive Erwartungen an das neue Jahr durchaus angebracht sind. Die FED wird die gute konjunkturelle Lage nutzen, um ihren expansiven Zinspfad weiter aufrecht zu erhalten. Bei der EZB ist eine Zinswende hingegen auch 2018 nicht zu erwarten. Sie wird zwar ihr Anleihenprogramm herunterfahren, den Leitzins jedoch voraussichtlich erst 2019 in den Fokus rücken. Das könnte dann Druck auf die Anleihenmärkte ausüben, die ohnehin schon stark gelitten haben.

Eine Ausnahme bilden hier Schwellenländeranleihen, die in näherer Zukunft ihre Attraktivität behalten dürften. Trotz guter Aussichten wird das Jahr 2018 auch Herausforderungen bringen. Politische Risiken wie der Nordkorea-Konflikt oder die anstehenden Wahlen in Italien, konjunkturelle Risiken oder die realökonomische Auswirkungen der expansiven Geldpolitik – all das gilt es im neuen Jahr zu meistern. Das dies gelingen kann, ist sehr realistisch. Beispielhaft zeigte sich bereits beim „Brexit“, dass sich Börsen durchaus von politischen Ereignissen abkoppeln können. Bei diesem Thema kann im Übrigen 2018 eine Lösung erwartet werden.

Fazit:

Die robuste weltweite Konjunktur lässt in Verbindung mit relativ niedrigen Zinsen Aktien weiterhin attraktiv erscheinen.

Geldanlagen im Quartal als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Investmentsteuerreform 2018 – Chancen durch Teilfreistellungen

Das Leben ist zu kurz, um auf steigende Zinsen zu warten!

Mit dem Zinseszins die Zeit für sich arbeiten lassen