Wenn man langfristig erfolgreich investieren möchte, muss man mehrere Regeln beherzigen. Es gilt Risiken zu managen, eine vernünftige Allokation zu bilden und Opportunitäten am Markt erfolgreich auszunutzen. Und das sind auch exakt die Vorteile eines aktiven Managers gegenüber einem passiven Investment. Letzteres folgt nur einem starren Reglement, während der aktive Manager Risiken proaktiv managen kann.

Wie wichtig das ist, haben die vergangenen Jahre gezeigt. Speziell in turbulenten Marktphasen ist aktives Risikomanagement das Nonplusultra. Zahlreiche Studien haben gezeigt, dass langfristig der Anlageerfolg umso stärker ausgeprägt ist, je besser Fondsmanager in der Lage waren, Verluste zu vermeiden. Was in der Sache auch logisch ist. Denn wer weniger verliert, muss in Zukunft auch weniger Verlust aufholen. Ebenso wichtig ist eine grundsätzlich vernünftige Allokation. Denn auch hier beweist die Wissenschaft wie entscheidend es ist, sich beim Investment strategisch richtig zu positionieren. Dazu gehört es auch, Opportunitäten am Markt auszunutzen oder spezielle Strategien einzusetzen. Passives Investment hingegen funktioniert regelbasiert. Investiert wird prozyklisch in die gerade am besten gelaufenen Titel.

Ein Fonds der einen solchen vermögensverwaltenden Ansatz proaktiv verfolgt ist der Wachstum Global I der Fondsgesellschaft BNY Mellon. Die beiden Fondsmanager Torben Peters und Matthias Witte haben dabei eine vergleichsweise einfache Philosophie: Es soll eine mittlere einstellige Rendite jährlich erzielt werden. Ihre Strategie fußt auf mehreren Säulen. Die beiden Manager sind von Haus aus risikoavers. Durch ihren aktiven Stockpickingansatz konzentrieren sie sich nur auf qualitativ hochwertige Unternehmen, die keine starken Draw Downs erwarten lassen. Einen Fokus stellen dabei Mid und Small Caps dar. Denn Torben Peters und Matthias verfolgen mit einem Teil des Fondsvolumens eine Spezialstrategie, denn Sie setzen auf sogenannte Abfindungs- und Übernahmekandidaten, womit sie eine signifikante Überrendite erzielen können.

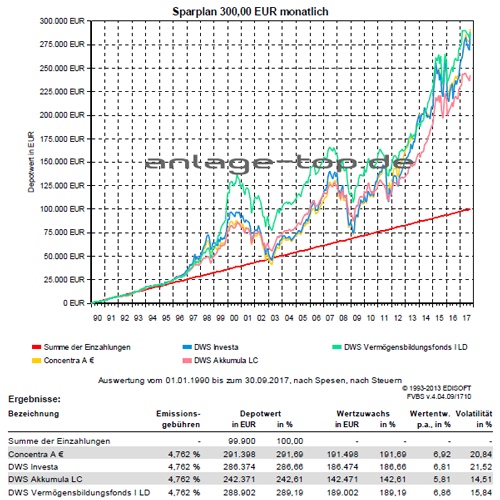

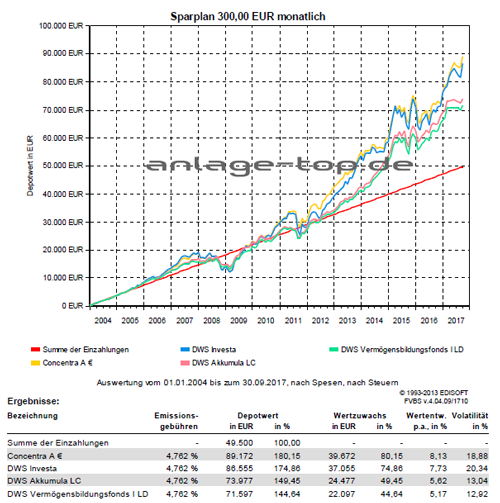

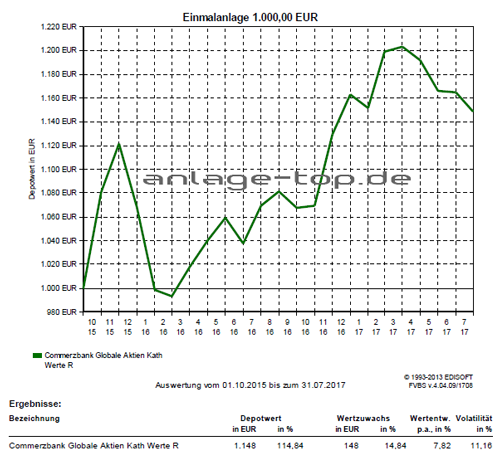

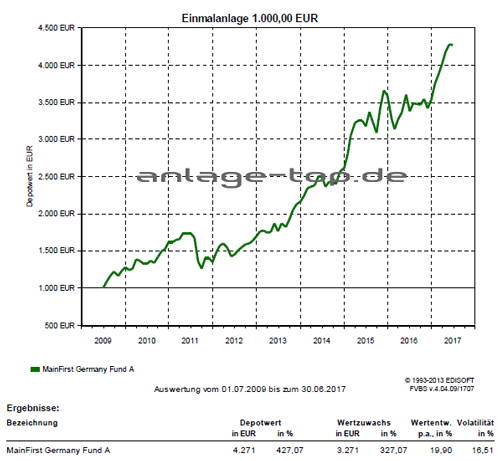

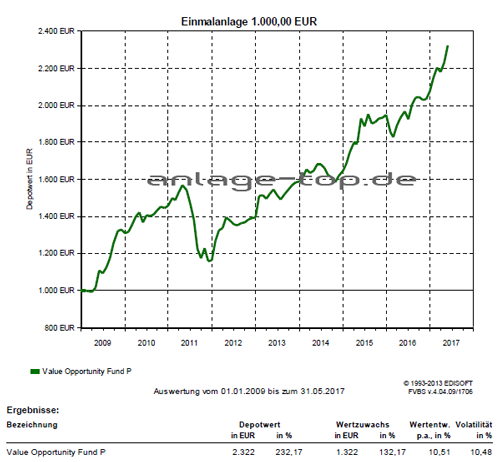

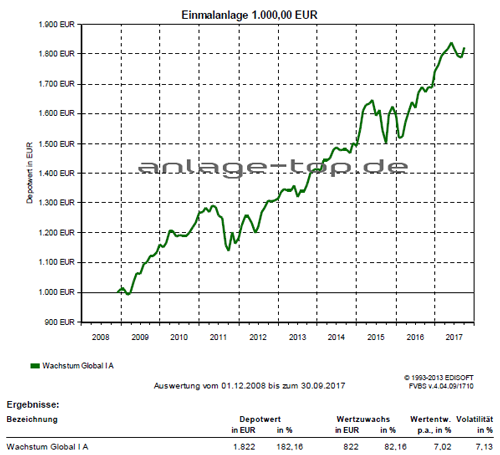

Die Wertentwicklung des Wachstum Global I der letzten neun Jahre zeigt die folgende Grafik:

Hinzu kommt ihre flexible Allokation. Je nach Einschätzung der Marktentwicklung wird das Fondsvermögen zwischen Aktien und Anleihen allokiert. Dabei geht es nicht um Market Timing, denn das beherrscht kein Marktteilnehmer wirklich erfolgreich. Vielmehr geht es darum, den Gedanken einer vernünftigen Vermögensverwaltung strategisch in Erfolg umzumünzen. Ein weiterer Vorteil besteht in dem noch niedrigen Fondsvolumen von 72 Millionen Euro. Das erlaubt dem Hamburger Vermögensverwalter auch in Zukunft, mit seiner Spezialstrategie eine deutliche Überrendite zu erzielen.

Fazit:

Das Anlageziel ist ein mittel- bis langfristig hoher Ertrag. Zur Verwirklichung dieses Ziels kann in Investmentfonds investiert werden. Bei der Auswahl der Anlagewerte stehen die Aspekte Wachstum und Liquidität im Vordergrund der Überlegungen. Der Fonds kann auch Derivategeschäfte tätigen, um Vermögenspositionen abzusichern oder höhere Wertzuwächse zu erzielen. Hierzu wird der Fonds nur in solche internationalen Vermögensgegenstände (z.B. Investmentanteile) von Ausstellern bzw. Schuldnern mit guter Bonität und in Geldmarktinstrumente sowie Bankguthaben investieren, die Ertrag und/oder Wachstum erwarten lassen. Priorität hat die Substanzerhaltung, wobei kurzfristige Chancen durch aktives Management genutzt werden sollen

wichtiger Hinweis:Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Mit dem Zinseszins die Zeit für sich arbeiten lassen

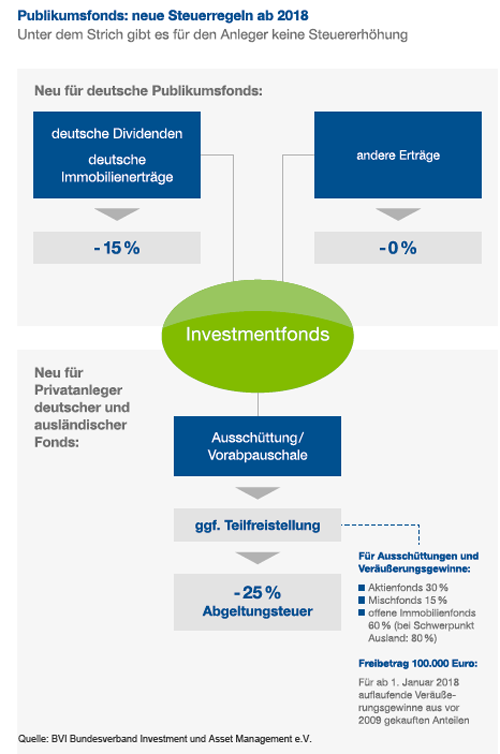

Informationen zur Investmentsteuerreform 2018

Sicher ist sicher. Wirklich?