Marktteilnehmer sind auf Renditejagd

Heute ist es kaum möglich, eine attraktive Rendite zu erzielen und eine lohnende Investition zu tätigen. Die Aktienmärkte zeigen sich aktuell mit steigenden Kursen, da die Fundamentaldaten von Unternehmen derzeit keine wichtige Position einnehmen. Auf der Jagd nach Rendite steigen die Bewertungen von Unternehmen deutlich an, wobei die Gewinne eher moderat zulegten und die Aktien mit dem Risiko für Kursrückschläge einhergehen. Vor allem ein temporärer Anstieg der Renditen könnte zum Problem werden und Kursrückschläge nach sich ziehen. Die fiskalpolitischen Diskussionen stehen derzeit im Augenmerk, schließlich geben sie Auskunft über steigende Inflationserwartungen und damit über steigende Zinsen. Interessant sind nicht die überbewerteten Unternehmen, sondern vor allem die Firmen, die mit defensiven oder strukturell wachsenden Geschäftsmodellen präsent sind. Es bleibt abzuwarten, wie die EZB und internationale Notenbanken im letzten Quartal reagieren und welche Handlungen bisher noch nicht ausgesprochen, aber in den Köpfen der Notenbanken bereits manifest sind.

Staatsanleihen weiter mit niedriger Rendite

Auf den Rentenmärkten gibt es keine neuen Tendenzen. Fakt ist, dass die EZB noch lange an ihrer expansiven Ausrichtung festhält und in der kommenden Sitzung über eine Verlängerung des Anleihekaufprogrammes diskutiert. Ist das der Fall, werden Staatsanleihen aus dem europäischen Währungsraum weiter mit niedriger Rendite aufwarten und die gewünschte verbesserte Investitionslage für Marktteilnehmer ausbleiben. Im Gegensatz zur EZB hat die Fed Notenbank bereits von Zinserhöhungen gesprochen, wobei die Konjunktur diesen Gedanken nicht untermauert. Vielmehr herrscht in den USA eine Konjunkturabschwächung vor, welche durch höhere Zinsen begünstigt und unnötig verlängert würde. Für Sie als Marktteilnehmer heißt es derzeit: abwarten und Tee trinken. Was das letzte Quartal bringt, hängt maßgeblich von den Notenbank Entscheidungen ab.

Ausblick:

Auch wenn die BIP-Wachstumsraten in den USA sehr volatil sind, weisen die Daten auf eine Fortsetzung des wirtschaftlichen Trends hin. Dies ist am Einkaufsmanager-Indizes für die Industrie und den Dienstleistungssektor abzulesen, die deutlich im Wachstumsbereich liegen und auch das Konsumentenvertrauen bewegt sich auf dem Niveau vor der Finanzkrise von 2008. Der Euroraum scheint den Brexit gut "verdaut" zu haben, denn der Aufschwung wurde dadurch bisher nicht groß tangiert, denn im August 2016 hat der Einkaufsmanager-Index für den Euro-Raum sogar leicht zugelegt. Als politische Unsicherheit in Europa bleibt weiterhin das Verfassungsreferendum im November 2016 in Italien, wo auch aus aktuellen Umfragen weiterhin keine klare Tendenz zu erkennen ist.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

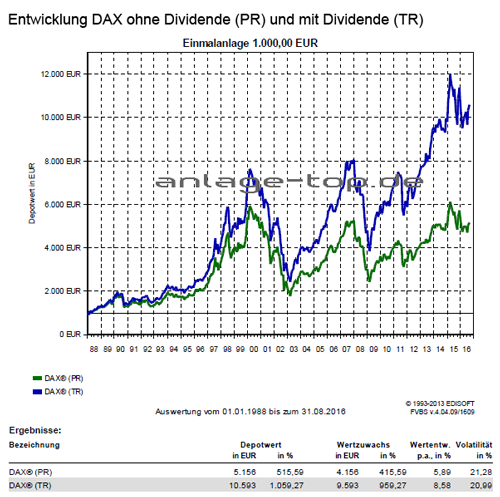

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar als eBook herunterladen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Ist die Inflation tot oder nur vergessen?

Finanz-Repression – Vermögenstransfer von Sparern zu Schuldnern

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2016

Keine Kommentare:

Kommentar veröffentlichen