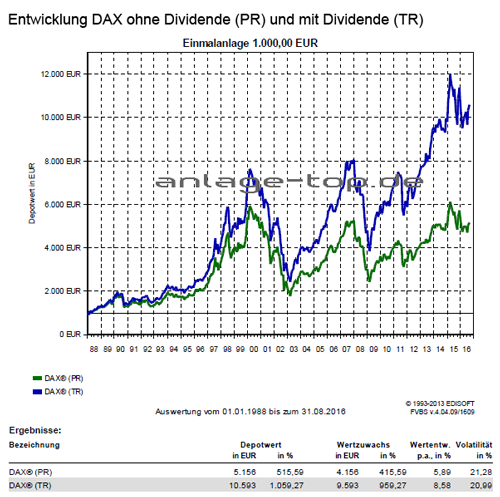

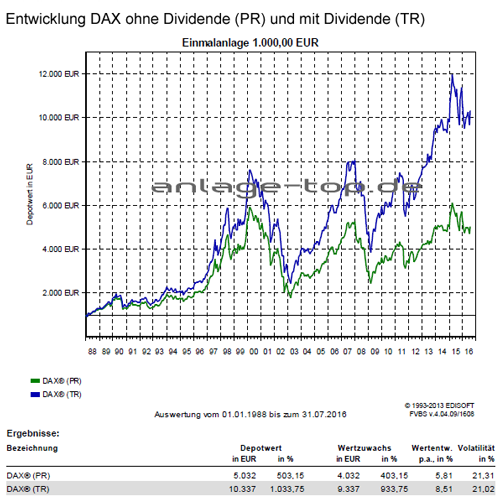

Politische Börsen haben kurze Beine

„Politische Börsen haben kurze Beine“, sagen Börsianer, wenn politische Ereignisse die Marktentwicklung überschatten. Sie können mitunter starke Kursschwankungen auslösen. Allerdings dauern die Turbulenzen meist nicht lange wie jüngst die kurzfristigen Rückgänge nach dem britischen Referendum gezeigt haben. Der Grund: Für die Aktienkurse sind die langfristigen Gewinnaussichten der Unternehmen entscheidend. Und solange sich die Gewinnperspektiven nicht wesentlich ändern, erreichen die Kurse meist schnell wieder das vorherige Niveau. Auch das Ergebnis der US-Präsidentschaftswahlen dürfte nur geringe Auswirkungen auf die langfristige Entwicklung der Aktienkurse haben. Zwar waren die Märkte nach dem Wahlausgang zunächst nervös, was sich aber im Laufe des Handelstages bereits wieder gelegt hat.

Wahrscheinlichkeit der Zinserhöhung sinkt

Als Erstes dürften sich die Folgen bei der Fed-Politik zeigen. So ist die Wahrscheinlichkeit einer Zinserhöhung im Dezember 2016 gefolgt von zwei weiteren Zinsschritten nach oben im nächsten Jahr dramatisch gesunken. Und der in Erwartung einer Zinserhöhung kontinuierlich gestiegene Dollar hat den Rückwärtsgang eingelegt. Beide Faktoren hätten das Ende des Bullenmarktes eingeläutet, das sich mit dem heutigen Ergebnis verzögern dürfte, denn nun ist mit einer Fortsetzung der lockeren Geldpolitik zu rechnen. Aber diese weithin bekannten Risiken für die Finanzmärkte haben sich durch das beispiellose Ausmaß an politischem Risiko verschoben.

Kurzfristig starke US-Dollar-Schwankungen

Kurzfristig können wegen der ungewissen künftigen Handelspolitik der USA auch stärkere Schwankungen des US-Dollars auftreten. Umfangreiche Konjunkturprogramme, die „Repatriierung“ von Kapital und eine protektionistische Politik sollten der US-Währung Auftrieb verleihen, besonders gegenüber dem mexikanischen Peso und dem Renminbi.

Die Politik wird im Kongress gemacht

Der US-Präsident braucht für alle politischen Vorhaben die Zustimmung des US-Kongresses, der aus Repräsentantenhaus und Senat besteht. Hat der Präsident die Mehrheit in beiden Kammern hinter sich, kann er extremere politische Maßnahmen durchsetzen. Dieses Risiko ist wahrscheinlich geringer, wenn eine Partei den Präsidenten stellt und die andere die Mehrheit im Kongress hat. Oder wenn die Mehrheiten in Senat und Repräsentantenhaus bei verschiedenen Parteien liegen. Dass die Republikaner künftig über die Mehrheit in beiden Häusern verfügen, ist auch eine Chance, den politischen Stillstand der letzten Jahre in der amerikanischen Innenpolitik zu beenden.

US-Wirtschaft startet in guter Verfassung ins neue Jahr

Die US-Wirtschaft wird in guter Verfassung ins Jahr 2017 starten, und die positive Entwicklung dürfte in moderatem Tempo andauern. Günstige Beschäftigungslage, robuster Konsum und anhaltende Erholung am Häusermarkt dürften der Konjunktur Impulse geben. Allgemein lassen sich in den USA nach wie vor eine Fülle interessanter Anlagemöglichkeiten finden. Zu beachten ist jedoch, dass der Konjunkturzyklus ein fortgeschrittenes Stadium erreicht hat, denn die Gewinnmargen sind insgesamt hoch und auch die Kurs-Gewinn-Verhältnisse sind nicht gerade niedrig. Zudem könnten steigende Löhne und ein wachsender Zinsdruck in Kombination mit dem immer noch starken US-Dollar die Margen in einigen Bereichen schwächen.

Geldanleger sollten sich daher nicht nervös machen lassen. Wer versucht mit hektischen Käufen oder Verkäufen den Börsen ein Schnippchen zu schlagen, riskiert, sich stimmungsgeleitet und damit prozyklisch zu verhalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Der Durchschnittskosteneffekt

Mit regelmäßigem Wertpapiersparen seinem Anlageziel schrittweise näher kommen

Heftiges Gewitter an den Börsen – was tun?