Im Juli herrschte eine stetige Berg- und Talfahrt auf dem Aktien- und Anleihemarkt. An den Wachstumsaussichten Europas in der Gesamtbetrachtung rüttelt Griechenland allerdings nicht, auch wenn viele Anleger mit Unsicherheit auf die politische Entscheidung im Bereich Griechenlandhilfe warteten. Trotzdem führt der Fall Griechenland die mangelnde Konstruktion der einheitlichen Währung vor Augen und zeigt, dass eine Währungsunion unterschiedlich strukturierter Staaten automatisch zu Ungleichgewicht und vermehrtem Stress führt.

Prognosen für das globale Wirtschaftswachstum und europäische Geschäfte Rückläufige Rohstoffpreise und ein höherer deflationärer Druck prägen derzeit die Frühindikatoren und zeigen, dass das positiv bewertete Wirtschaftswachstum in den nachfolgenden Monaten dennoch enttäuschen könnte. Asien und andere Emerging Markets agieren langsamer als erwartet und auch die USA hat in den letzten Wochen eher mit einer abgemilderten, realistischen Bewertung performt und die eigentlichen Prognosen der Regierung und US-Notenbanken nicht erfüllt. Für die Eurozone könnten die schwache Währung und der niedrige Energiepreis allerdings vorteilhaft und eine Unterstützung der volkswirtschaftlichen Entwicklung sein. Es ist nicht auszuschließen, dass das schwächelnde China und andere weniger starke Emerging Markets eine negative Auswirkung auf die westlichen Industrieländer nehmen und strukturelle Probleme mit sich bringen. Hohe Schuldenquoten und Leistungsbilanz-Defizite könnten zum neuerlichen Mittelpunkt der Diskussionen werden. Aktuell laufen die Geschäfte noch positiv, wobei der Fokus derzeit auf dem kleinen Wort noch liegt und keine Auskunft über eine weitere positive Entwicklung gibt.

Zinswende auf dem Anleihemarkt nur ein Wunsch Die angekündigte und von Anlegern bereits erwartete Zinswende bleibt immer noch aus. In den USA wird derzeit hitzig über eine Zinserhöhung diskutiert, doch die nachlassende Konjunktur sollte diese Überlegung aus einer neuen Perspektive betrachten lassen. Da eine Rücknahme der erfolgten Ankündigungen allerdings zum Imageverlust führen könnte, wird der September eine symbolische Anhebung der Zinsen mit sich bringen. Eine Zinserhöhung in den USA führt sicherlich auch auf dem europäischen Markt für eine Veränderung der Performance, da der deflationäre Druck steigen und die Renditen leicht senken wird. Positive Energien sind seit der Hellas-Einigung dennoch zu beobachten und könnten sich langfristig auf den Anleihen- und Aktienmarkt auswirken.

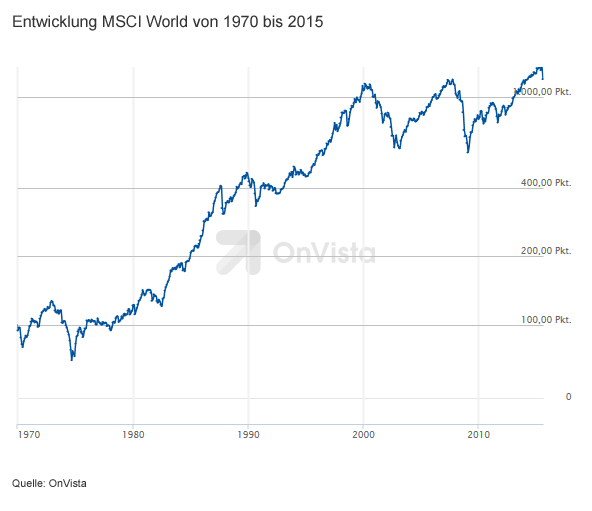

Der Markt wird nur von sehr wenigen Aktien angetrieben, was aber nicht unbedingt mit einem auslaufenden Aufschwung oder gar fallenden Kursen einhergehen muss. Durch niedrige Zinsen und ein stabiles, wenn auch geringes Wachstum der Weltwirtschaft könnten Aktienkurse in absehbarer Zeit wieder steigen und die Anlagen rentabler gestalten.

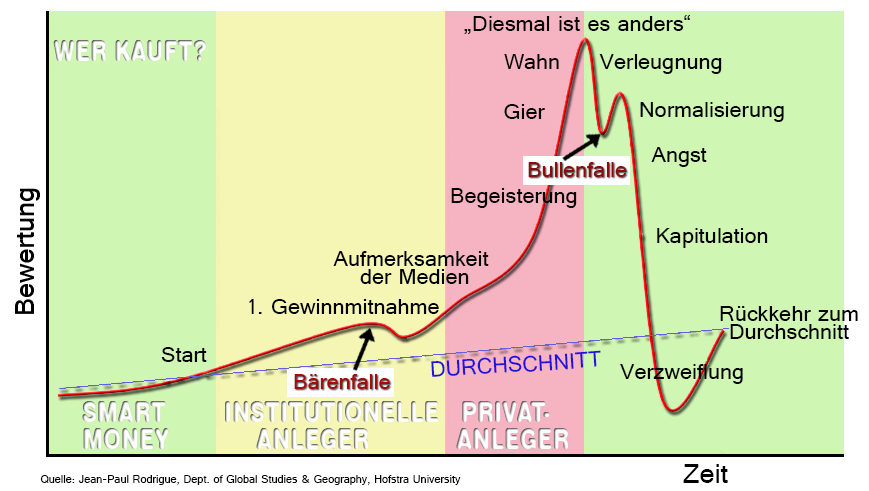

Großes Fiasko durch Griechenland-Diskussion blieb aus Strategische Betrachter und kritische Beobachter haben den Markt durch die Griechenland-Debatte schlechter bewertet, als er sich letztendlich gestaltet. Auch wenn der Monat Juli für Anleger mit einem kurzzeitigen Einbruch der Rendite kam und Sorge bereitete, hat sich die Performance zeitnah wieder stabilisiert und das angekündigte große Fiasko blieb aus. Eine genaue Marktbeobachtung lohnt sich derzeit und schafft Chancen für eine renditestarke Anlage.

AnlagestrategieDie Geldpolitik ist inzwischen für die Finanzmärkte kein maßgeblicher Faktor mehr, denn nach dem laufenden Anleiheprogramm der der EZB sind auf absehbare Zeit keine geldpolitischen Impulse mehr zu erwarten. Die Ankündigung der US-Notenbank, dass im Herbst die Zinsen erhöht werden hat weiterhin Bestand. Die Erhöhungsschritte werden sicher moderat ausfallen. Somit werden die fundamentalen Entwicklungen die Märkte zusehends mehr beeinflussen als geldpolitische Lockerungen.

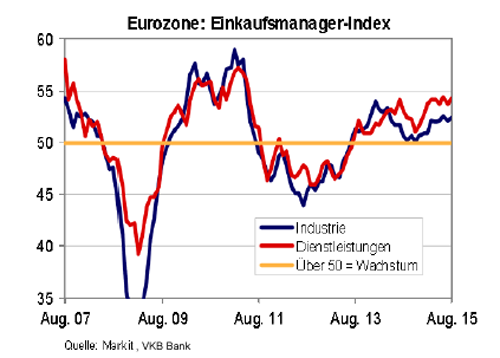

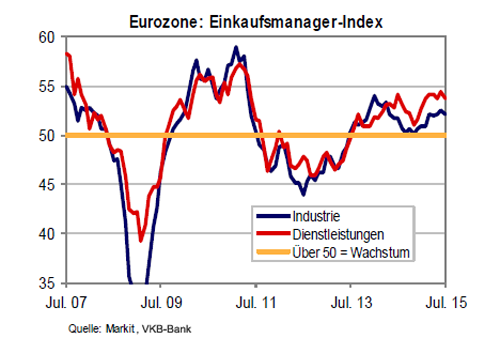

Die Börsen im Euroraum haben in diesem Jahr deutlich von der quantitativen Lockerung der EZB profitiert und werden nun weitgehend von der Entwicklung der Wirtschaft und der Unternehmensgewinne getragen. Der Übergang von einem geldpolitischen zu einem von Gewinnen getragenen Markt wird nicht reibungslos verlaufen. Die überraschende Verbesserung der Einkaufsmanager-Indices im Juni erhöht die fundamentale Unterstützung für die Aktienmärkte der Eurozone. Kurskorrekturen an den Aktienmärken sollten zum Wiederaufbau von Positionen genutzt werden.

Der Makro-Ausblick und die Risiko-Ertragsüberlegungen sprechen weiterhin für die Aktienmärkte der entwickelten Märkte. Die USA und Europa bleiben weiter im Fokus und die Schwellenländermärkte (insbesondere Asien) bleiben als Ergänzungsanlage weiter interessant. Aufgrund des immer noch tiefen Ölpreises beginnen die fundamentalen Trends in den Schwellenländern an zu divergieren. In Asien profitieren eine Reihe von Ländern von tieferen Ölpreisen und sinkenden Notenbankzinsen, was langfristig weiterhin für diese Region spricht.

Anlageempfehlungen

| Fondsname | Anlagebereich | max. Depotanteil |

| DWS Top Dividende | Aktien Weltweit | |

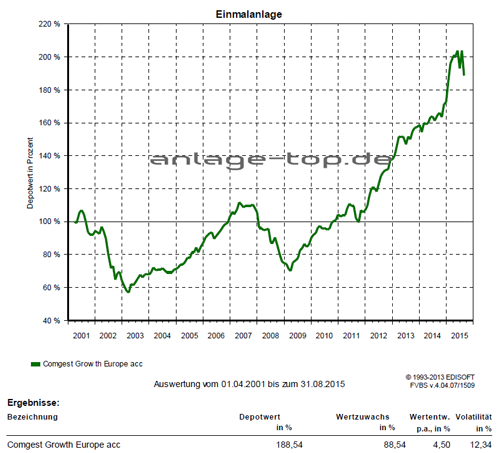

| Comgest Growth Europe | Aktien Europa | |

| Janus Global Life Sciences Fund | Aktien Gesundheit | 5 % |

| Swisscanto Selection Energy | Aktien Energie | 5 % |

| Fidelity South East Asia | Aktien Asien | 20 % |

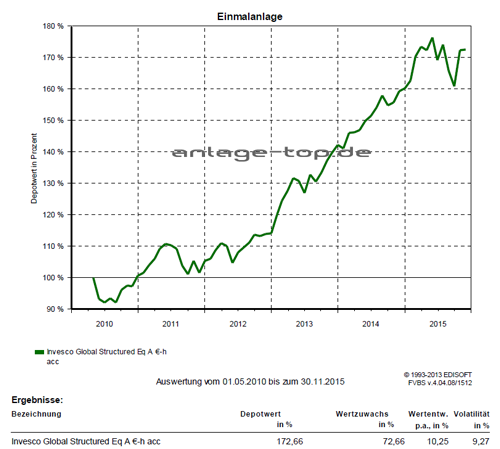

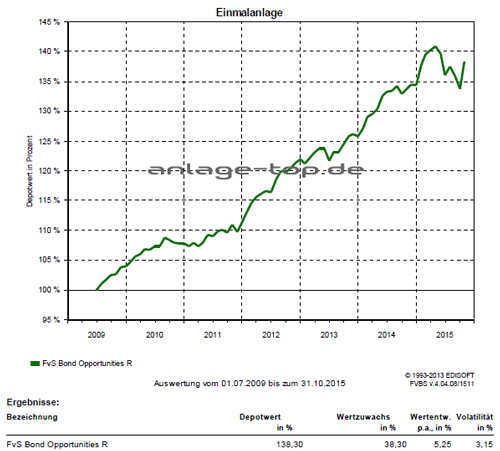

| FvS Bond Opportunities | Anleihen Unternehmen | 15 % |

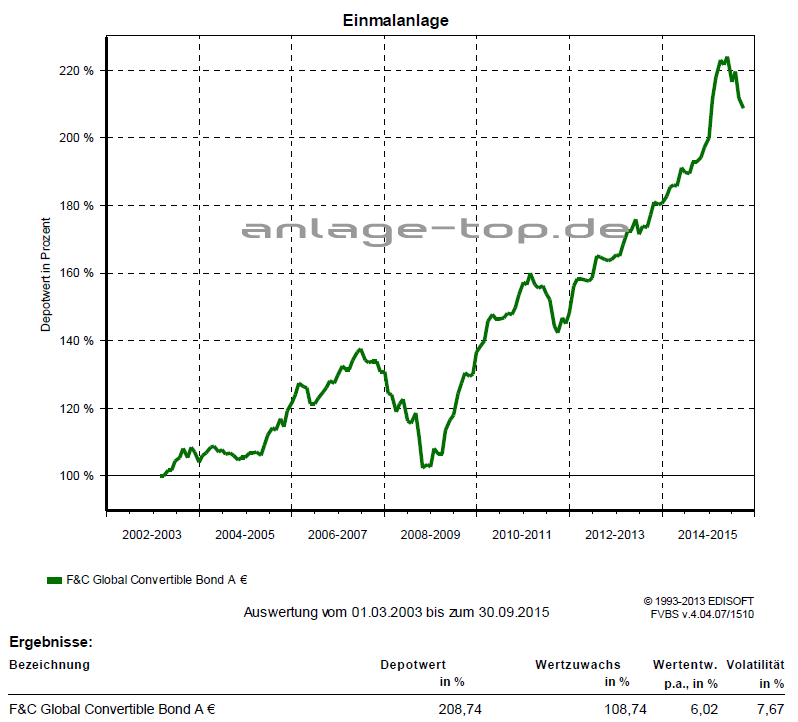

| F&C Global Convertible Bond A | Wandelanleihen | 10 % |

| Edmond de Rothschild Emerging Bonds | Anleihen Schwellenländer | 10 % |

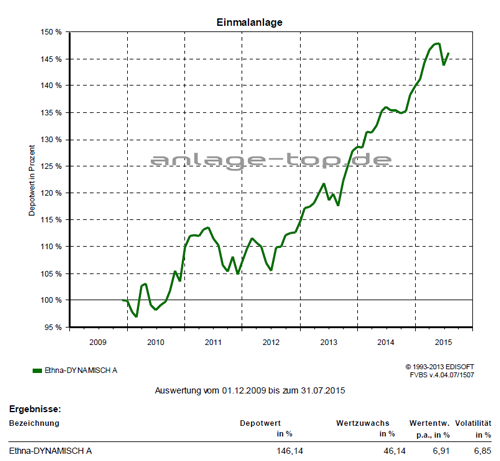

| Ethna-AKTIV - A | Mischfonds Europa | |

| Man AHL Trend | alternative Investments | 10 % |

Fondschart

wichtiger Hinweis:Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.