Mehr Gelder in Umlauf bringen ist gewünscht

Draghi erklärte in der letzten Ratssitzung, dass die Verschlechterung der perspektivischen Konjunktur, sowie die länger als gedacht andauernde Phase der niedrigen Inflation diese Maßnahmen als Notwendigkeit ansieht. Kredite sollen in die Realwirtschaft fließen und nicht von der EZB erhalten und im Anschluss bei der EZB geparkt werden. Durch den auf den ersten Blick gering anmutenden Strafzins werden Banken umdenken und in der Lagerung der Gelder wenig wirtschaftlichen Nutzen erkennen. Draghi ist sich seiner Entscheidung sicher und geht davon aus, das dieser Wink von den Banken verstanden wird und die Kreditvergabe ankurbelt.

Ein Maßnahmepaket gegen die Eurokrise

Die Eurokrise hat sich noch nicht stabilisiert, sodass die Maßnahmen aus Draghis Sicht notwendig waren und keinen Aufschub duldeten. Enthalten sind unter Anderem Optionen für längerfristige Refinanzierungsgeschäfte, sowie ein Ankaufprogramm transparenter und einfacher ABS. Der Rundumschlag von Draghi sorgte für Aufmerksamkeit. Die Maßnahmen für diesen Rundumschlag sollten nicht als Bazooka, sondern eher als eine Flotte von Killer Drohnen betrachtet werden soll. Diese erneute Lockerung der Geldpolitik schließt eine Rally von Wertpapieren ohne Risiko aus und erfolgte aus dem Grund in einer so umfassenden Form, weil kleine Ansätze und kaum spürbare Änderungen ihre Wirkung verfehlen würden.

Welche Folgen haben die Mikro-Zinsen für Sparer und Verbraucher?

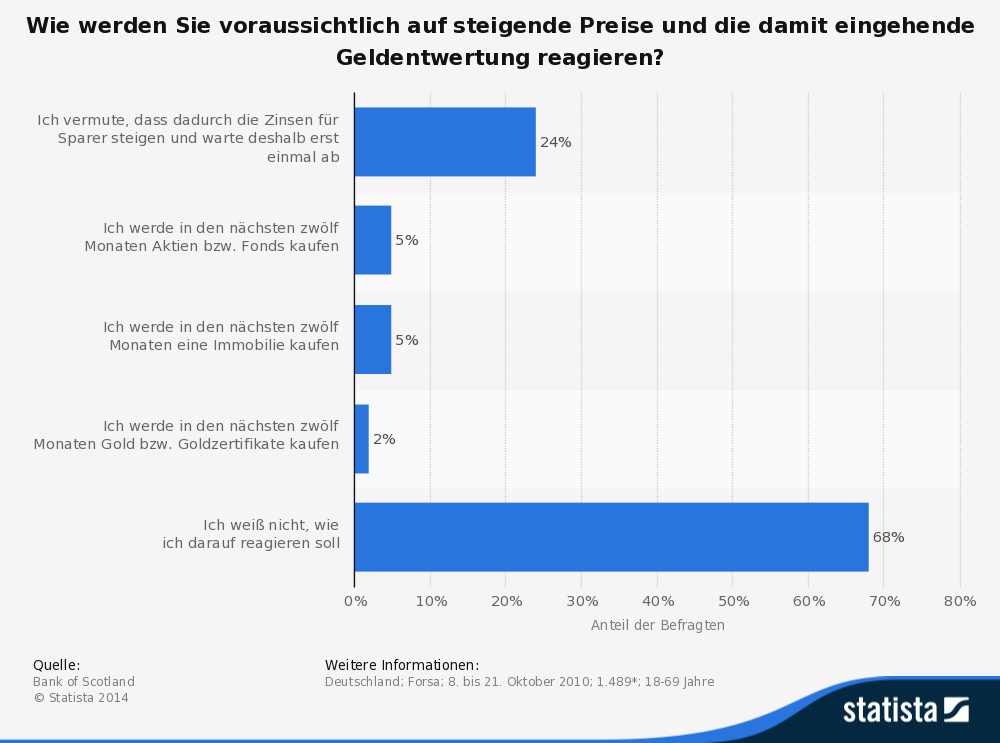

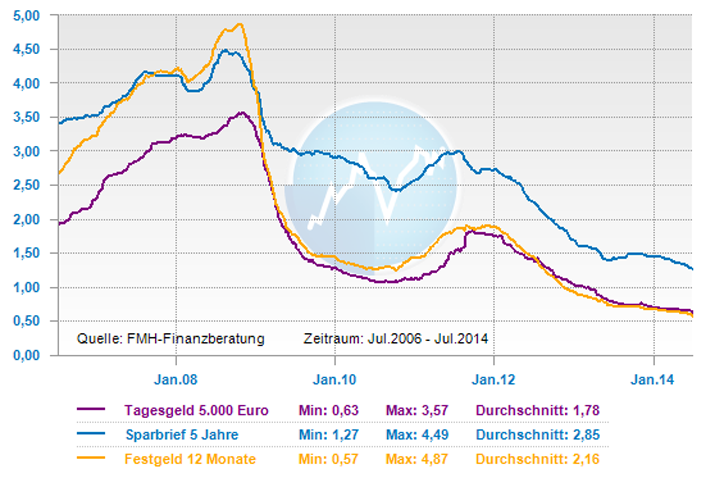

Die Börse feierte die Entscheidung der EZB mit einem Kursfeuerwerk und der deutsche Leit-Index DAX sprang um mehr als 100 Punkte nach oben und überschritt erstmals die 9.100-Punkte-Marke. Am 10. Juni 2014 schaffte er dann sogar erstmals die 10.000-Punkte-Marke. Für Anleger die in Tagesgeld, Festverzinsliche Papiere oder Staatsanleihen investieren, ist die Leitzinssenkung eine weitere Reduzierung der Guthabenzinsen. Dies hat zur Folge, dass die Inflationsrate die niedrigen Zinsen der Ersparnisse auf frisst. Diese Sparer werden mit zu niedrigen Zinsen ungefragt zur Entschuldung von Euro-Staaten herangezogen. Achten Sie deshalb auf eine ausreichende Streuung der Anlagen, um auch einen Kapitalzuwachs zu erzielen.

mehr Informationen über FMH

Werbung