Eines der bestimmenden Themen unserer Zeit ist die Nachhaltigkeit. Auch wenn sich die Auswirkungen der Klimaveränderungen immer deutlicher zeigen, ging die Börsenbewertung der Nachhaltigkeitstitel im letzten Jahr erheblich zurück. Zinserhöhungen, Inflation, der Ukraine-Krieg, all dies führte zu einer schlechteren Entwicklung von Wachstumsunternehmen, zu denen auch viele der Unternehmen aus dem Bereich “Climate Tech” und “Clean Energy” zählen. Mit der Frage, ob ESG-Investitionen nun wieder interessant sein können, soll Thema des folgenden Beitrags sein.

Innovative und nachhaltige Wachstumsunternehmen leiden unter den Zinssteigerungen

Gerade innovative Wachstumsunternehmen hatten es aufgrund der steigenden Zinsen in diesem Jahr schwer – auch viele Vorreiter im Bereich der Nachhaltigkeit. Treiber von Trends, wie der erneuerbaren Energie, haben sich in 2022 aber sogar verstärkt. Günstige Bewertungen und Unterstützung aus der Politik sollten hier zu einer überfälligen Erholung beitragen. Abseits des Themas Energieerzeugung gibt es aber noch weitere interessante Themenbereiche, die noch etwas unter dem Radar fliegen und gerade für langfristige Anleger relevant sind.

Wer „Nachhaltigkeit“ bei Google eingibt, erhält knapp 330 Millionen Ergebnisse und stößt dabei auch auf Hans Carl von Carlowitz. Das von ihm bereits 1713 postulierte Prinzip, nur so viele Bäume zu fällen, wie durch planmäßiges Aufforsten wieder nachwachsen können, ließ sich trotz seiner Einfachheit damals noch nicht so leicht auf die Wirtschaft übertragen. Fast 300 Jahre später hat das Thema mächtig Fahrt aufgenommen. Die steigende Nachfrage zeigt, dass viele Anleger nachhaltig investieren wollen, um zum einen von den Chancen zu profitieren und zum anderen mit ihrem Geld zu einer besseren Welt beizutragen.

Laut allgemeiner Definition ergänzen nachhaltige Geldanlagen die klassischen Kriterien der Rentabilität, Liquidität und Sicherheit um ökologische, soziale und ethische Bewertungspunkte. Das führt zu unterschiedlichen Anlageprozessen, die den Einfluss von ESG-Kriterien (auf Deutsch: Umwelt, Soziales und Unternehmensführung) einbeziehen. Daraus wiederum ergeben sich bestimmte Ausschlusskriterien, die den Wertvorstellungen des Investors oder internationalen Normen und Standards folgen. Ausschlussgründe für Unternehmen könnten etwa die Herstellung von Tabak, grobe Verletzung von Menschenrechten oder Verstöße gegen Arbeitsnormen sein.

Echte Nachhaltigkeitsstrategien sollen Mehrwert schaffen, für die Gesellschaft und für den Anleger

Viele Jahre hat dies auch gut funktioniert und der MSCI World Index konnte von seiner nachhaltigen Variante „outperformt“ werden. Damit war es Anfang 2022 aber vorbei: Inflation und Ukraine-Krieg schickten die Aktienmärkte auf Talfahrt und trafen einige ESG-Fonds besonders heftig. Viele als nachhaltig geltende Wachstumsunternehmen litten unter den gestiegenen Finanzierungskosten für Forschung oder Investitionen in neue Anlagen. Im Gegensatz dazu waren die lange als Klimasünder vernachlässigten Rohstoffe dank immer höherer Preise sehr gefragt. Die schwächere Kursentwicklung und das leicht abflauende Wachstum der Nachfrage wurden von einzelnen Beobachtern schon als Anfang vom Ende des Megatrends gesehen. Diese Stimmen sind ein Jahr später wieder verstummt.

Mit der Stabilisierung der Inflation setzte auch die Erholung der Kurse ein und selten war das Thema nachhaltige Energieerzeugung so präsent wie aktuell. Der Wunsch nach energetischer Unabhängigkeit von Russland und die Einhaltung von Klimazielen zwingt Staaten langfristig zu großen Investitionen in erneuerbare Energien und nachhaltigem Wirtschaften. Dies sollte die Erholung entsprechender Aktien noch befeuern.

Wie groß die Bedeutung der nachhaltigen Energieerzeugung künftig sein wird, zeigt der kürzlich vom US-Senat verabschiedete „US Inflation Reduction Act“. Die USA wollen mehr als 300 Milliarden US-Dollar in die Energie- und Klimareform investieren – die größte Investition in saubere Energie in der Geschichte der USA auf Bundesebene. Für Anleger bedeutet dies eine ganze Reihe interessanter Anlagemöglichkeiten in zahlreichen Sektoren. Hier beginnen aber die ersten Herausforderungen für Anleger: Nur weil ein Unternehmen in einer Wachstumsbranche tätig ist, heißt noch nicht, dass es eine gute Investition ist. Allein der Bereich der Energiewende umfasst eine Vielzahl von Branchen: von Energieeffizienz über intelligente Netze bis hin zu Elektrofahrzeugen und alternativen Transportmitteln. Hier gilt es im Einzelfall zu entscheiden und die aktuellen Bewertungen bei der Auswahl zu berücksichtigen.

Nachhaltigkeit ist aber natürlich noch viel mehr als nur erneuerbare Energie

Zu Unrecht übersehen werden häufig Bereiche wie Wasserversorgung und Abfallmanagement. Die zunehmende Urbanisierung sorgt hier für eine krisenunabhängige Nachfrage nach einem Ausbau der Infrastruktur. Insgesamt wird der weltweite Wasserverbrauch bis 2050 um rund 55 Prozent steigen. Auch aufgrund des stark steigenden Verbrauchs in der Industrie. Aber nicht nur neue Infrastruktur muss geschaffen, sondern in den Industrienationen auch ein Großteil der Anlagen erneuert werden. Die Verschwendung von Trinkwasser durch korrodierte Leitungen und andere Defekte erreicht in den USA jährlich etwa 8 Billionen Liter oder mehr als 15 Prozent des gesamten Trinkwasserverbrauchs. Investitionen sind hier dringend notwendig.

Unterschätzt werden auch die nachhaltigen Bestrebungen in Schwellenländern. Längst hat in den sogenannten „Emerging Markets“ ein Umdenken begonnen, was das Thema nachhaltiges Wirtschaften und Umweltschutz betrifft. Dies liegt zum einen am Druck aus den Industrienationen, aber zum anderen an den Problemen, denen sich diese Länder schon jetzt stellen müssen: Die stark wachsende Bevölkerung führt beispielsweise dazu, dass bis 2050 die Hälfte der Menschheit in Asien leben wird. Schon jetzt fehlt es an fruchtbarem Ackerland, Trinkwasser und Rohstoffen. Die Politik steuert bereits dagegen: China und Indien haben ehrgeizige Pläne, ihre CO2-Emissionen zu reduzieren, die Energiewende voranzutreiben und in Umweltschutz sowie den Ausbau der Wasserversorgung zu investieren.

Zu beachten ist allerdings, dass in Schwellenländern zwar Ökologie eine immer wichtigere Rolle spielt, bei den Aspekten Soziales und Unternehmensführung (also die Bereiche „S“ und „G“ von „ESG“) noch großer Aufholbedarf herrscht. Gleichzeitig bietet sich damit aber auch ein großes Potential für weitreichende Verbesserungen: Aktive Fondsmanager und Fondsgesellschaften können ihre Mitbestimmungsrechte als Investoren nutzen, um auf ein nachhaltiges Management hinzuwirken.

Fazit

Mit dem Überfall Russlands auf die Ukraine und den vielfältigen Auswirkungen für die Märkte, scheinen nachhaltige Investments den Glanz der Vorjahre verloren zu haben. Anleger sollten sich von der zwischenzeitlichen Schwächephase aber nicht täuschen lassen. Das Umfeld für ESG-Investitionen ist, auch dank gewaltiger Ausgaben von Regierungen, attraktiv und die Zeit scheint reif für eine Erholung. Nachhaltigkeitsfonds sind daher nicht nur etwas für Weltverbesserer, sondern auch für Renditejäger!

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

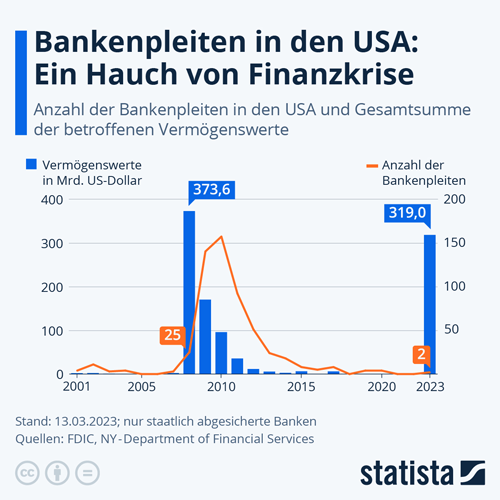

Bankenbeben – Politik und Notenbanken greifen mit schnellen Reaktionen ein und beruhigen damit die Finanzmärkte

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick