Auch wenn sich die US-Konsumentenpreisinflation stärker als erwartet auf 8,5 Prozent reduziert hat, kommt vom Chef der US-Notenbank Federal Reserve System (Fed) Jerome Powell auf dem jährlichen Treffen der Notenbanker in Jackson Hole das Statement, dass der Leitzins weiter steigen und für eine längere Zeit auf höheren Niveaus bleiben werde. Viele Marktteilnehmer hatten infolge von Rezessionssorgen moderatere Töne erwartet, so dass eine Flucht aus Anleihen einsetzte und der US-Dollar eine kräftige Aufwertung hinnehmen musste.

Auch in der Eurozone zeigte sich die Europäische Zentralbank (EZB) in der geldpolitischen Herangehensweise aggressiver und propagierte einen steileren Zinspfad, so dass die Marktteilnehmer nun mit einer Leitzinserhöhung um 75 Basispunkte im September 2022 rechnen. Die Inflationsrate stieg weiter an und erreichte mit 9,1 Prozent ein neues Rekordhoch und die Rendite der zehnjährigen deutschen Staatsanleihe verdoppelte sich fast auf 1,5 Prozent.

Entwicklung der Anlagemärkte im August 2022

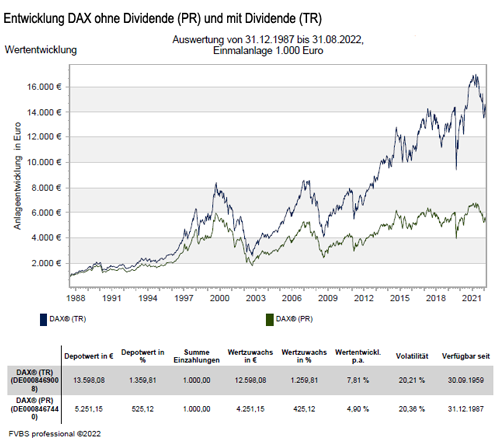

Die Kombination von weiter steigenden Gas- und Strompreisen und einer abfallenden Unternehmensstimmung fielen die Abgaben an den großen europäischen Aktienmärkten stärker als aus als in den USA. So musste der deutsche DAX Index -4,8 Prozent abgeben und der marktbreite Stoxx Europe 600 Index ging mit -5,3 Prozent nach unten. Auch der weltweite MSCI World Index musste einen Rückgang von -4,3 Prozent hinnehmen. Die US-Aktien konnten sich diesem Trends nicht entziehen, was beim Dow Jones Industrial Average Index zu einem Rückgang von -4,1 Prozent führte und auch die Wachstumswerte wie der NASDAQ 100 Index ging um -5,2 Prozent zurück.

Lediglich die Börsen in Asien halten sich dank niedrigerer Inflation und staatlicher chinesischer Stützung besser. So konnte der japanische NIKKEI 225 Index um +1 Prozent zulegen und der chinesische Hang Seng Index musste nur einen Rückgang von -1 Prozent hinnehmen.

An den Anleihemärkten setzte sich die Erholung weiter fort. Die Renditen stiegen weiter an, was sich beispielsweise mit der Verdopplung der zehnjährigen deutschen Staatsanleihe auf fast auf 1,54 Prozent widerspiegelte. Neben einer deutlich geringeren Volatilität sorgen die inzwischen wieder positiven Geldmarktzinssätze für einen stabilen Ertrag. Unter dem schwierigeren Marktumfeld litten allerdings die Risikoaufschläge von Unternehmensanleihen.

Dagegen wurden die Rohstoffmärkte vom einem Abwärtssog erfasst, der aus den Wachstumssorgen resultierte. Im Angesicht steigender Realzinsen ging der Goldpreis um -3,1 Prozent zurück. Das Rohöl notierte in Erwartung einer schwächeren Nachfrage um -7,4 Prozent niedriger und die Industriemetalle verloren zwischen 1-9 Prozent. Dagegen konnte sich der Kupferpreis, der gerne als Frühindikator für die wirtschaftliche Entwicklung angesehen wird, mit einem Rückgang von nur -1,1 Prozent gut behaupten.

Wie man mit Innovationen Lieferketten zum Laufen bringen kann

In den vergangenen beiden Jahren kam es bei zahlreichen Gütern zu Engpässen, von Toilettenpapier bis zu Halbleiterchips. Dies sorgte bei Verbrauchern und Unternehmen weltweit für Kopfschmerzen. Die Ursachen dafür sind vielfältig, es reicht von der Coronapandemie bis zur Deglobalisierung in einigen Sektoren und in jüngster Zeit auch noch der Krieg in der Ukraine. In der letzten Zeit waren Anzeichen dafür zu erkennen, dass sich der Druck auf die Lieferketten reduziert. Historisch gesehen bleiben die Belastungen dennoch hoch.

Diese Disruptionsphase hat jedoch auch positive Seiten: In vielen Fällen wird die Innovationen voran getrieben. Denn die Unternehmen möchten ihr Geschäftsmodell zukunftssicher machen und dafür investieren sie häufig in neue Technologien oder überarbeiten jahrzehntealte Lieferkettenstrategien.

Für die Anleger ergeben sich daraus einerseits Herausforderungen, andererseits Chancen

Kurzfristig dürften Die Gewinnmargen der Unternehmen dürften durch die Lieferprobleme kurzfristig unter Druck stehen, vor allem dann, wenn Unternehmen für Kostensteigerungen infolge von Lieferverzögerungen anfällig sind. Dazu gehören beispielsweise Transport- und Logistikunternehmen, Unternehmen aus dem verarbeitenden Gewerbe und Einzelhändler. Längerfristig eröffnen sich für Anlegern jedoch auch Chancen in verschiedenen Bereichen, von Robotik bis zu einer Diversifizierung der Lieferanten, da die Unternehmen ihr Geschäft krisenfester machen möchten.

- In Innovation investieren

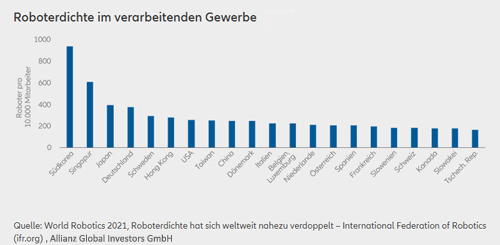

Von einer Erhöhung der Lagerbestände bis zu einer effizienteren Verpackung von Lieferungen prüfen die Unternehmen, wie sie ihre Lieferketten durch Automatisierung und intelligente Datennutzung optimieren können. Dazu gehört auch ein stärkerer Einsatz von Robotern. Für viele Unternehmen steigen die Ausgaben im Zuge der Inflationsbeschleunigung. Mit Hilfe von Robotern lassen sich Routineaufgaben wie Lagermanagement und Auslieferungen verschlanken und gleichzeitig Arbeitskosten senken. Das Personal kann dann in Bereichen mit höherer Wertschöpfung eingesetzt werden, wo eine Automatisierung nicht sinnvoll ist. Außerdem besteht weiteres Investitionspotenzial. Derzeit werden laut den jüngsten Zahlen der International Federation of Robotics im verarbeitenden Gewerbe weltweit pro 10.000 Beschäftigte rund 126 Industrieroboter eingesetzt. An wichtigen Produktionsstandorten wie Südkorea und Singapur liegt die Roboterdichte im hohen einstelligen Bereich. Dies deutet auf Aufholpotenzial in Märkten wie China, USA und Frankreich hin, wo die Dichte sehr viel geringer ist.

- Lebensmittelversorgung

Auch in der Agrartechnologie finden umfangreiche Innovationen statt. Das Interesse an diesem Sektor ist durch die Sorgen um die Lebensmittelsicherheit gestiegen, welche durch den Ukrainekrieg und Covid-19 noch verschärft wurden. Anfang 2022 kletterten die Lebensmittelpreise auf Rekordhöchststände. Seither sind sie zwar wieder zurückgegangen, aber hohe Düngerpreise, ein ungünstiger Konjunkturausblick und Wechselkursbewegungen könnten die Aussichten belasten. Dies spricht zukünftig für höhere Investitionen in Agrartechnologie und Bewässerungsausrüstung. Die langfristigen Wachstumsaussichten des Sektors haben sich in den vergangenen Jahren verbessert, da immer mehr Länder ihre Lebensmittelversorgung krisenfester gestalten wollen, um nicht so stark von Naturereignissen wie Dürren oder Überschwemmungen in Mitleidenschaft gezogen zu werden, die durch den Klimawandel immer häufiger werden. Wagniskapitalinvestitionen in Agrartechnologie (worunter alles vom Einsatz von Robotern bis hin zu GPS Technologie fällt) schnellten 2021 um 61 Prozent gegenüber dem Vorjahr auf die Rekordsumme von 11,3 Milliarden US Dollar in die Höhe (Quelle: Investment Monitor unter Rückgriff auf PitchBook-Daten, 8. Juli 2022).

- Datensammlung

Moderne Analysetechnologien können für Unternehmen bei der Planung und beim Risikomanagement hilfreich sein. Die jüngsten Lieferkettenverwerfungen haben unter anderem gezeigt, dass nur sehr wenige Unternehmen alle Stationen ihrer Lieferketten im Blick haben. In einer McKinsey-Umfrage aus dem Jahr 2021 zeigte sich, dass Unternehmen, die gut in der Covid-19-Pandemie zurechtgekommen waren, nach eigenem Bekunden mit 2,5-fach so hoher Wahrscheinlichkeit auch schon vorher auf moderne Analysetechniken zurückgegriffen hatten (Quelle: McKinsey, 23. November 2021). Das bedeutet, dass Unternehmen, welche in moderne Analysetechniken investieren, womöglich besser dazu in der Lage sind, mit Umbrüchen und konjunkturellem Gegenwind umzugehen. Weil die Unternehmen mehr und besser aufbereitete Daten benötigen, steigt auch das Interesse an Datenzentren. Aus Anlegersicht bieten Datenzentren Diversifizierungsmöglichkeiten und ein Engagement in Vermögenswerten mit langfristigen Wachstumstreibern.

- Lieferketten verändern sich

Über die technologischen Entwicklungen hinaus, werden sich breite angelegte Änderungen der Lieferstrategien einstellen. Durch die jüngsten Verwerfungen können die Unternehmen unter anderem nicht mehr so flexibel auf Veränderungen der Konsumnachfrage oder auf geopolitische Ereignisse wie die handelspolitischen Spannungen zwischen den USA und China, Großbritanniens Ausscheiden aus der Europäischen Union oder den Krieg in der Ukraine reagieren. Deshalb geben einige Unternehmen die seit Jahrzehnten im Supply-Chain-Management geltende Philosophie der Just-in-Time-Produktion auf und setzen verstärkt auf eine Just-in-Case-Strategie, bei der sie umfangreichere Lagerbestände vorhalten. Andere diversifizieren ihre Lieferanten und intensivieren das Nearshoring, verlagern also ihre eigene Produktion näher an die Region, in der die Nachfrage besteht, oder beziehen Lieferungen aus der näheren Nachbarschaft. Durch diesen Trend zum Nearshoring könnte das Interesse an lokalen Lagerhäusern steigen, wenn immer mehr Unternehmen ihre Lieferkette krisenfester gestalten wollen, um sich gegen Engpässe aufgrund geopolitischer Krisen oder eine Neuauflage der coronabedingten Engpässe abzusichern. In manchen Bereichen wollen auch die Regierungen die Abhängigkeit ihrer jeweiligen Länder von wichtigen Bauteilen aus dem Ausland verringern. Im August 2022 wurde in den USA ein Gesetz verabschiedet, das milliardenschwere Subventionen für Halbleiterproduktion und -forschung im Inland vorsieht. Die Europäische Union und andere Regionen haben ähnliche Pläne zum Aufbau einer eigenen Chipindustrie angekündigt. Langfristig kann dies zur Bekämpfung der globalen Engpässe bei Chips beitragen, die sich aus der steigenden Nachfrage nach Autos und anderen Produkten, für die die Chips benötigt werden, ergeben. Unternehmen, die diese Herausforderungen entlang der Lieferketten jetzt meistern, könnten besser positioniert sein, um künftige Disruptionsphasen zu überstehen oder sogar davon zu profitieren.

Zusammenfassend kann man sagen, dass es für Anleger unter strategischen Gesichtspunkten überlegenswert sein kann, was Lieferkettenprobleme für ihr Portfolio bedeuten können. Dies gilt sowohl in Form kurzfristiger Disruptionen als auch längerfristiger Chancen, die sich aus breiteren strukturellen Veränderungen im verarbeitenden Gewerbe und der Logistik und den entsprechenden Technologien ergeben könnten.

Ausblick auf die zukünftige Kapitalmarktentwicklung

In einem Umfeld, dass derzeit durch unüblich viele Unwägbarkeiten geprägt ist, fungieren mittelfristige Szenarien als ein Sicherheitsanker. So kann in einem vernünftigen Szenario, bei dem zu Grunde gelegt wird, dass die überhöhte Inflationsphase in spätestens drei Jahren endet, kann eine wirtschaftliche Entwicklung ähnlich wie vor der Pandemie verlaufen. Dies bedeutet, dass das globale Wirtschaftswachstum verhalten ist und die Inflation weitgehend unter Kontrolle ist. Die aktuellen Anleiherenditen in Europa entsprechen etwa diesem mittelfristigen Szenario, während sie in den USA derzeit leicht über dem mittelfristigen Gleichgewichtswert liegen.

An den Kapitalmärkten wird derzeit, anders als noch vor einigen Monaten, davon ausgegangen, dass es den führenden Notenbanken gelingen wird, die Inflation auf ihr Ziel von 2 Prozent zurückführen. Diese veränderte Markteinschätzung zeigt sich etwa im Rückgang der Inflationserwartungen an den Anleihemärkten. Dies kann dahingehend interpretiert werden, dass viele Investoren mittlerweile etwas weniger auf die kurzfristigen wirtschaftlichen Verwerfungen als auf eine Rückkehr von Normalität in der mittleren Frist fokussiert sind. Die Aktienrallye im Juli belegt zudem, dass am Kapitalmarkt weitgehend auf ein Soft-Landing gesetzt wird.

Deshalb sind die die aktuellen Anleiherenditen im Vergleich zu Geldmarktanlagen interessanter. Zudem haben sich mit der nachlassenden konjunkturellen Dynamik die Aussichten für Anleihen verbessert. Bei Zukäufen sollten kürzere bis mittlere Laufzeiten, mit dem Ziel, Anleihen auf Verfall zu halten bevorzugt werden.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet. Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Für die Anleger ergeben sich daraus einerseits Herausforderungen, andererseits Chancen“ von Allianz Global Investors GmbH

Anlagekommentar August 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Inflation könnte uns noch eine Weile begleiten

Smart Home - Für die Wohngebäude- und Hausratversicherung bringt dies Veränderungen mit sich

Die Risiken im Portfolio sinnvoll managen