Nach den kräftigen Verlusten im Vormonat konnten sich die Kapitalmärkte im Juli 2022 wieder erholen. Und dies, obwohl sich die Notenbanken der Industrieländer auf einem aggressivem geldpolitischen Straffungskurs befinden. So schritt die US-Notenbank Federal Reserve System (Fed) mit einem zweiten Zinsschritt von 75 Basispunkten auf dem Zinserhöhungspfad weiter voran. Dies war angesichts eines neuen 40-Jahreshochs bei der Konsumentenpreisinflation von 9,1 Prozent von den Marktteilnehmern erwartet worden.

Die Europäische Zentralbank (EZB) startete parallel mit dem ersten Zinsschritt seit elf Jahren ihren Zinserhöhungszyklus. Dieser fiel mit 0,5 Prozent stärker aus, als dies die Volkswirte und Strategen erwartet hatten. Gleichzeitig wurde mit dem Transmission Protection Instrument (TPI) ein Instrument vorgestellt, welches eine weitere, zu starke Ausweitung der Kreditaufschläge der Euro-Peripherie-Länder verhindern soll.

Entwicklung der Anlagemärkte im Juli 2022

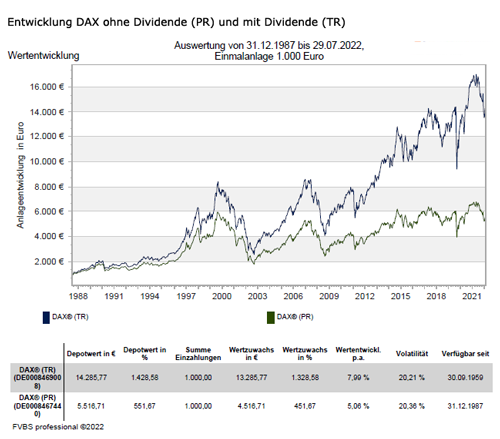

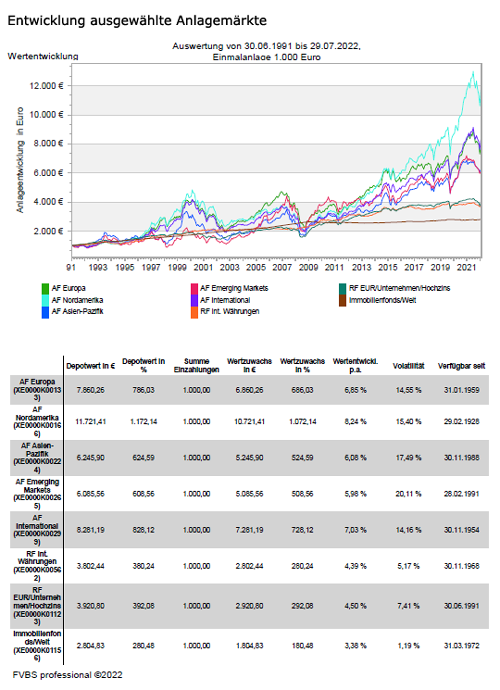

Wie am Anfang des Artikels schon dargelegt, konnten sich die Kapitalmärkte im vergangenen Monat wieder erholen. Für den weltweiten MSCI World Index bedeutete dies einen Zuwachs von +7,9 Prozent. Dabei waren Wachstumsaktien die Treiber der Erholung. Wie so oft kamen die Impulse von den US-Aktien, wobei der S&P 500 Index um +9,1 Prozent zulegte und der technologielastige NASDAQ Composite Index sogar einen Zuwachs von +12,4 Prozent schaffte. Die europäischen Pendants kamen dagegen nur auf gemischte Zahlen. So konnte sich der französische CAC 40 Index um + 8,9 Prozent steigern, während sich der spanische IBEX 35 Index nur mit einem mageren Zuwachs von 0,7 Prozent zu frieden zeigen konnte. Der deutsche DAX Index rettete sich mit einem Zuwachs von +5,5 Prozent ins Ziel und kam damit aber auch nur ins Mittelfeld.

Auch die Rentenmärkte konnten sich kräftig erholen. Zu gaben die sicheren Renditen rund um den Globus nach, getrieben von Rezessionssorgen und der Erwartung, dass die Zentralbanken bald wieder moderatere geldpolitische Töne anschlagen müssten. In den USA sank die Rendite der zehnjährigen Staatspapiere um 36 Basispunkte auf 2,65 Prozent, obwohl die Inflationsdaten erneut höher als prognostiziert ausfielen. Die den deutschen Staatsanleihen rentierten sogar mit 0,52 Prozent niedriger, bei 0,82 Prozent. Bei den Unternehmensanleihen engten sich die Kreditaufschläge leicht ein, so dass hier die Kursgewinne noch ein bisschen höher lagen.

Die Rohstoffmärkte konnten sich dagegen nicht zwischen Rezessionsängsten und Angebotsengpässen entscheiden und hielten sich die Waage. Dagegen blieben die geopolitischen Spannungen und die Energiekrise als Belastungsfaktor erhalten. Nach den politischen Provakationen von Russland mit der Nordstream 1-Pipeline floss zwar wieder russisches Erdgas nach Deutschland, die Kapazität lag allerdings nur auf dem vorherigen Niveau von 40 Prozent. Dazu kam die Ankündigung Russlands, eine weitere Halbierung der Gaslieferungen in den kommenden Wochen vorzunehmen, da angeblich weitere Instandsetzungsarbeiten anstehen würden. Dadurch stieg der europäische Preis für Erdgas auf neue Höchststände und lag im Juli 2022 bei einem Plus von 28 Prozent.

Auch der Kupferpreis, der häufig als Indikator für die wirtschaftliche Aktivität herangezogen wird, ging mit fast -4 Prozent nach unten. Weizen ging im Preis sogar um über -8 Prozent in den Keller. Dagegen haben sich die Preise für Silber, Nickel und Aluminium leicht verteuertet. Beim Gold war die Richtung dagegen ein andere, was an den steigenden Opportunitätskosten durch die Zinserhöhungen und der starken US-Währung lag und den Preis für die Feinunze um -2,3 Prozent nach unten zog.

Vollbeschäftigung in USA und Europa: Persistente Inflation

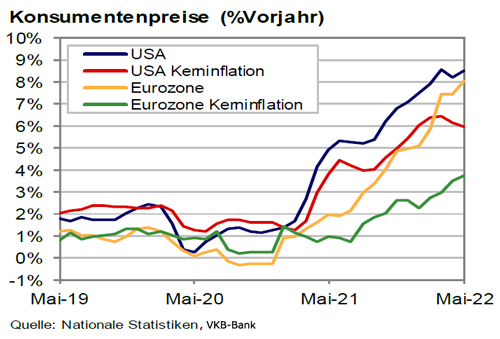

Die Inflation im Euroraum steigt weiter und die Zahlen lagen im April 2022 und Mai 2022 über den Schätzungen der Ökonomen, was sowohl die Gesamt- als auch für die Kerninflation betrifft. Auch in den USA deuten die monatlichen Inflationsraten auf einen anhaltenden, breit gefächerten Preisdruck hin.

Auf Basis einer Analyse von historischen Inflationsphasen ist davon auszugehen, dass die Kerninflation tendenziell steigt, solange die Produktionskapazitäten ausgelastet sind und eine Vollbeschäftigung herrscht, was derzeit sowohl in den USA als auch in Europa gegeben ist. Auch höhere Energiepreise schlagen sich indirekt in der Kerninflation nieder, sogenannte Zweitrundeneffekte, d.h. Überwälzung gestiegener Energiepreise der Unternehmen an die Verbraucher.

In einer solchen Konstellation, mit einem Preisanstieg in weiten Teilen der Wirtschaft, können tiefere Energiepreise oder eine Entspannung an den Gütermärkten, zwar die Inflation dämpfen, die Grundproblematik mangelnder Produktionskapazitäten aber nicht lösen. Auch durch normalisierte Lieferketten oder was Engpässe am Arbeitsmarkt einschließt gibt es keine schnelle Änderung. Dazu kommt, dass aktuell diesbezüglich in China aufgrund der Covid-19-Nulltoleranz und anhaltender lokaler Lockdowns es noch zusätzliche gewisse Unsicherheiten gibt.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Auf der Grundlage eines mittelfristigen konstruktiven Szenarios für die Weltwirtschaft, wie tiefe, aber positive reale Wachstumsraten und einer Inflationsrate im Rahmen der Ziele führender Zentralbanken von 2 Prozent, bietet sich für mittelfristig orientierte Anleger aktuell eine etwa neutrale Aktienallokation mit einem Depotanteil 50-60 Prozent an. Allerdings ist für die kommenden 6 bis 12 Monate das Szenario der Bandbreite wesentlich größer als üblich. Insbesondere scheinen aus heutiger Sicht die Rückschlagsrisiken mindestens ebenso ausgeprägt zu sein wie die Erholungschancen, was für kurzfristig orientierte Anleger eine gewisse Zurückhaltung bedeutet.

Ebenso sollten Neuanlagen gestaffelt getätigt werden, nach Rückschlägen kann zugekauft werden. So dürfte sich die US-Börse mittel- und längerfristig gut entwickeln, derzeit besteht aber eine gewisse Präferenz für Europa. Katalysatoren für eine Outperformance der Schwellenländer Asiens oder Japans sind derzeit kaum erkennbar. Bezüglich Marktsegmente spricht viel für eine leicht defensive Branchenallokation und zumindest eine Marktgewichtung der Value Branchen (u.a. Finanzwerte, mit einem Fokus auf Versicherungen, Energie, Telekommunikation und generell Unternehmen mit überdurchschnittlicher Dividendenrendite).

Bei Rentenpapieren sollte man nicht weiter untergewichtet sein, da sich mit den gestiegenen Renditen Chancen und Risiken nun etwa die Waage halten. Mittlerweile sind auch in Europa und in fast allen Märkten und Laufzeitensegmenten, die Renditen positiv. Aufgrund konjunktureller Unsicherheiten und positiver Renditen bei Staatsanleihen sollten Unternehmensanleihen gegenüber Staatsanleihen nicht mehr bevorzugt werden. Aktuell muss man weiterhin von hohen Rohstoff- und Energiepreise ausgehen, wobei ein erneuter deutlicher Anstieg nicht dem Hauptszenario entspricht. Der Rohstoffsektor, beispielsweise Aktien von Erdöl- und Erdgasunternehmen, bieten sich weiterhin zur Diversifikation der Anlagestrategie an.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

- Bereich “Vollbeschäftigung in USA und Europa: Persistente Inflation“ von VKB-Bank

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gold – Schützt das Edelmetall vor steigender Inflation und geopolitischen Krisen?

Homeoffice - Wie ist man richtig versichert

Sonderregeln bei den Aufbewahrungsfristen von Belegen für Immobilieneigentümer

Bildnachweis