Die Kampfhandlungen in der Ukraine hielten unvermindert an. So hat sich auch die Hoffnung auf eine schnelle Verhandlungslösung, welche die Finanzmärkte kurzfristig immer wieder nach oben trieb, sich zum Monatsende zerschlagen. Während die Europäer zauderten und den Öl- und Gashandel aus den Sanktionen gegen Russland ausnahm, verhängten die USA einen Einfuhrstopp für russisches Öl. Volatile Kapitalmärkte, rasant steigende Zinsen und neue Höchststände der Energierohstoffe kennzeichneten den März 2022. Die Aktienmärkte konnten sich dennoch von ihren Tiefständen vom Monatsanfang deutlich verbessern. Neben den geld- und geopolitischen Risiken stand auch die Sorge vor einem Wachstumseinbruch Chinas im Fokus.

Entwicklung der Anlagemärkte im März 2022

Seit dem Einmarsch Russlands in der Ukraine sind fünf Wochen vergangen, in denen aus reiner Kapitalmarktperspektive anfänglich große Unsicherheit geherrscht und Kursrückschläge an den Börsen zu verzeichnen waren. Seit knapp zwei Wochen haben sich aus reiner Kapitalmarktperspektive wiederum der Nachrichtenfluss und die damit verbundenen globalen Unsicherheiten bezüglich der Ukraine nicht weiter verschlechtert.

So konnte der Weltaktienindex MSCI World mit +3,5 Prozent zulegen. Auch die amerikanischen Werte konnten diesem Trend folgen, was beim Dow Jones Industrial Average Index mit +2,3 Prozent zu buche schlug, auch der der marktbreite S&P 500 Index schaffte +3,6 Prozent Zuwachs und der US-Technologieindex NASDAQ 100 Index kam sogar auf +4,2 Prozent. In Asien gab es eine breite Spanne mit unterschiedlichen Vorzeichen: Der japanische NIKKEI 225 Index kam mit +4,9 Prozent ebenfalls gut davon, während der Hang Seng Index dagegen mit -3,2 Prozent tief rot den Monat beendete. Auch die europäischen Aktienmärkte entwickelten sich sehr unterschiedlich.

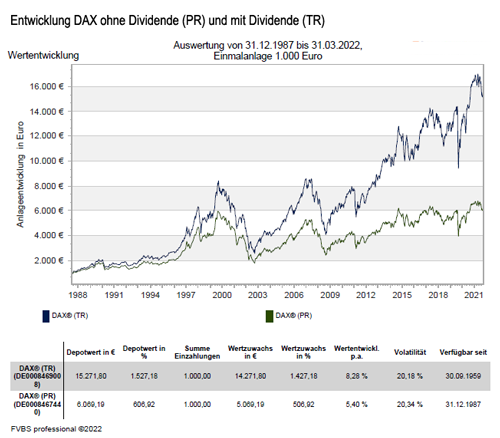

So kam der DAX Index mit -0,3 Prozent etwas unter die Räder, wogegen Großbritanniens FTSE 100 Index ein Zuwachs von +1,3 Prozent vermelden konnte und Frankreichs CAC 40 Index mit +0,02 Prozent nur auf der Stelle getreten ist. Spaniens IBEX 35 Index hatte einen ähnlichen Verlauf wie der DAX und beendete mit -0,4 Prozent den März. Heftige Verluste von über -6 Prozent verzeichnete dagegen der SSE Composite Index. Der Caixin Einkaufsmanagerindex fiel auf ein Zweijahrestief, was auf diesem Niveau einen kräftigen Wachstumseinbruch signalisiert. Japans NIKKEI 225 Index konnte sich dagegen mit einem Zuwachs von +4,9 Prozent von diesem Trend absetzen. Japans Zentralbank konstatierte, dass man auch künftig an der ultralockeren Geldpolitik festhalten wolle.

Den Rentenmärkten machte weiter die Zinssteigerung der Notenbanken zu schaffen. Dies drückte auf die Kurse und verunsicherte die Finanzmaktteilnehmer. Dagegen ging es an den Rohstoffmärkten weiter aufwärts. Der Ölpreis stabilisierte sich nach seinem 14-Jahreshoch bei 139 US-Dollar je Fass um die 100-Dollar-Marke und die Preise für Industriemetalle und Agrarrohstoffe stiegen merklich an. Auch an den Devisenmärkten war eine anhaltende Stärke des US-Dollars zu beobachten. Ausgehend von den Erwartungen der Marktteilnehmer, dass die Sanktionen und der Ukrainekrieg die Wirtschaften in Europa stärker negativ beeinflussen als die amerikanische Volkswirtschaft stieg der handelsgewichtete Dollarwert um 1,7 Prozent an, während das Pendant für den Euro 1,8 Prozent abgab.

Die EZB steht durch die rasant steigenden Preise unter Zugzwang

Im Euroraum stieg die Inflationsrate auf ein neues Rekordhoch von 7,5 Prozent und setzte die europäische Zentralbank unter Druck. Daraus folgend kündigte die Europäische Zentralbank (EZB) überraschend an, dass Anleihekaufprogramm bereits im dritten Quartal 2022 auslaufen zu lassen. Dadurch bereitete die EZB einem Ausverkauf bei europäischen Staatsanleihen den Boden. Aus dieser Überraschung folgte, dass die Rendite der zehnjährigen deutschen Staatspapiere um über 0,4 Prozent nach oben schoss. Aus der derzeitigen Marktlage sollten Zinserhöhungen jedoch nicht vor dem vierten Quartal 2022 vorgenommen werden. Denn die Geldhüter wollen zunächst den Einfluss des Ukrainekriegs auf die Realdaten in den kommenden Wochen abwarten. Derzeit zeigt sich allerdings kaum eine Eintrübung. Die Einkaufsmanagerindizes für Industrie und Dienstleistungen gingen zwar leicht zurück, bewegten sich jedoch nach wie vor solide im Expansionsbereich. Die Arbeitslosenquote fiel im Februar 2022 sogar auf ein Rekordtief von 6,8 Prozent.

Seit dem Einmarsch Russlands in der Ukraine sind fünf Wochen vergangen, in denen aus der reinen Kapitalmarktperspektive anfänglich eine große Unsicherheit geherrscht hat und Kursrückschläge an den Börsen zu verzeichnen waren. Seit knapp drei Wochen haben sich der Nachrichtenfluss und die damit verbundenen globalen Unsicherheiten bezüglich der Ukraine aus reiner Kapitalmarktperspektive nicht weiter verschlechtert. Da Kapitalmärkte auf Veränderungen im Nachrichtenfluss und der wahrgenommenen Risiko-

und Unsicherheitslage reagieren, ist eine gewisse Erholung der Aktienkurse und ein Nachlassen des Goldpreises in den vergangenen Tagen nachvollziehbar. Aus der Kapitalmarktperspektive ist es zum gegenwärtigen Zeitpunkt von zentraler Bedeutung, dass sich der Konflikt nicht über die Ukraine hinaus ausweitet, wofür es derzeit kaum Anhaltspunkte gibt. Anmerkung: Die Nüchternheit der Analyse soll nicht über das Leid hinwegtäuschen, welches die ukrainische Bevölkerung gegenwärtig erfährt. In einem solchen Szenario kann der Konflikt für die Kapitalmärkte als nicht weiter von herausragender Bedeutung angesehen werden. Es bleibt allerdings das Restrisiko, dass weiter steigende Energiepreise und Engpässe in der Versorgung (hauptsächlich in Europa) einen Einfluss auf die Konjunktur und das Konsumentenvertrauen haben können.

Die Verfügbarkeit von Rohstoffen außerhalb des Energiekomplexes ist für ausgewählte Industrien zentral. So benötigt beispielsweise die Halbleiterindustrie Neon, dass zu 90 Prozent aus der Ukraine kommt, Palladium und andere Rohstoffe. Die Automobilindustrie verarbeitet Platin und Palladium. Mangelnde Verfügbarkeit ausgewählter Komponenten aus der Ukraine haben zudem bereits zu ersten Produktionsunterbrüchen bei Autoherstellern in Westeuropa geführt, wobei die Lieferketten der Automobilhersteller weit anfälliger sind als in der Industrie sonst üblich. So wird der Krieg in der Ukraine die Kapitalmärkte hauptsächlich durch Veränderungen der Energie- und Rohstoffpreise beeinflussen. Ein Friedensabkommen und ein starker Rückgang der Notierungen von Energie (Erdöl und Erdgas) wären positive Signale, entsprechend negativ wären massiv höhere Energie- und Rohstoffpreise und erneut steigende Unsicherheiten aufgrund des Kriegsverlaufs.

In der Summe bleiben die wirtschaftlichen Risiken, welche von einem auf die Ukraine begrenzten Konflikt ausgehen könnten, in Westeuropa höher als in Amerika und Asien. Denn Europas Banken sind beispielsweise zudem am stärksten von der Isolation Russlands aus dem globalen Finanzsystem betroffen. Nüchtern betrachtet werden die Gewinne global führender Unternehmen durch den Ukrainekrieg in der Summe wenig beeinflusst. Mittelfristig wird auch die Wirtschaftsleistung der Welt, wenn man das wenig bedeutende Russland ausklammert, vom Krieg nicht beeinflusst. Damit kann mittelfristig weiterhin von einem konstruktiven Szenario für die Weltwirtschaft ausgegangen werden.

Ausblick auf die zukünftige Kapitalmarktentwicklung

Nachdem das Marktgeschehen bis vor kurzem vorrangig durch Risiken geprägt wurde, haben sich die Aktienmärkte in den letzten Tagen deutlich erholt. Von den klar identifizierbaren Tiefs in Europa am 7. März 2022 und einer sich hinziehenden Bodenbildung in den USA, kann sich die Stimmung an den Finanzmärkten stabilisieren. Dazu kommt, dass China nach einem Ausverkauf vor allem von Technologieaktien die Börsen stützen will, hat die Anlagemärkte dort beruhigen können. Zwei Trends konnten in diesem Jahr das Börsengeschehen bisher prägen. Der dominante Trend in den USA und in Europa war das Ende der Outperformance von „Growth"-Aktien (Wachstumsaktien) im vergleich zu günstiger bewerteten „Value"-Aktien. Als weiterer Einflussfaktor für das Börsengeschehen hat der Krieg in der Ukraine, besonders der damit verbunden vorübergehend sehr starke Anstieg der Energiepreise, die Börsen belastet, vor allem jene in Europa. Damit sind auch eher Korrekturen zu erwarten, wobei Rückschläge als Einstiegsmöglichkeit genutzt werden können.

Auf der politischen Agenda stehen unter anderem die Präsidentschaftswahlen in Frankreich im April, die Zwischenwahlen in den USA im November sowie mögliche Auswirkungen im Zuge der Invasion von Russland in der Ukraine. Eine zentrale wirtschaftliche Unwägbarkeit bleibt die Inflationsentwicklung in den USA, wobei diese durch den Ukraine-Konflikt etwas in den Hintergrund rückt. Dazu bleiben die seit Monaten angebotsseitigen Störungen, wie ein starker Anstieg der Erdgaspreise, Engpässe und Lieferverzögerungen bei Komponenten, Zwischenprodukten und im Transportwesen, was die Weltwirtschaft insgesamt und ausgewählte Unternehmen belasten. Allerdings werden die positiven Grundtrends dadurch nicht in Frage gestellt.

Kurzfristig hat eine gewisse Entspannung an den Energiemärkten, bei den Transportkosten und in den Lieferketten leicht positive Auswirkungen. Die Güterpreisinflation, die vor allem in den USA präsent ist und sich auch global auswirkt, wird die Märkte noch einige Zeit beschäftigen. Selbst bei anhaltend hoher Güterpreisinflation wäre eine markante Straffung der US-Geldpolitik unwahrscheinlich, da damit in der Wirtschaft insgesamt erheblicher Schaden entstehen würde. In der Summe bleibt die Anlagestrategie weiter vorwiegend auf Aktien und Unternehmensanleihen ausgerichtet. Regional sollte man aktienseitig auf Europa und die USA weiterhin fokussiert bleiben. Die Risiken im aufstrebenden Asien haben abgenommen, auch was die Marktstimmung betrifft. Dadurch kann man dort in den kommenden Monaten mit einem ähnliches Ertragsprofil wie in westlichen Industrieländern rechnen.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100 Prozent des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Anlagekommentar März 2022 als ePaper lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Russland-Ukraine-Konflikt – Politik und Wirtschaft stehen vor massiven Herausforderungen – eine Einordnung

Bei einer Finanzierung von Wohneigentum gehören diese Versicherungen dazu

Mobilitätstrends der Zukunft – Veränderungen der Infrastruktur in den Städten und Metropolregionen beeinflussen auch die Anlagemärkte