Deutschland: Konjunkturerwartungen legen deutlich zu

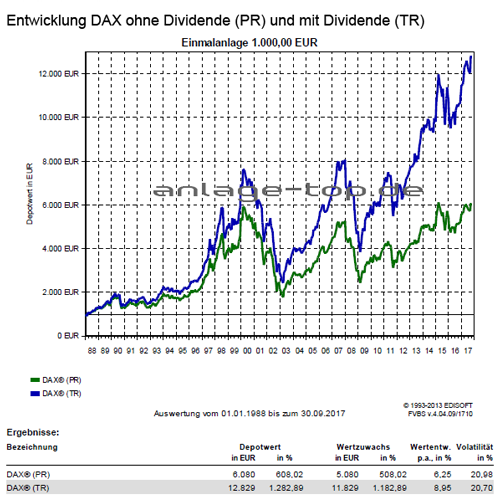

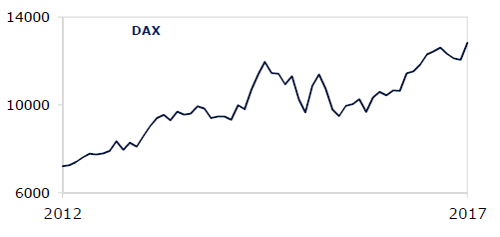

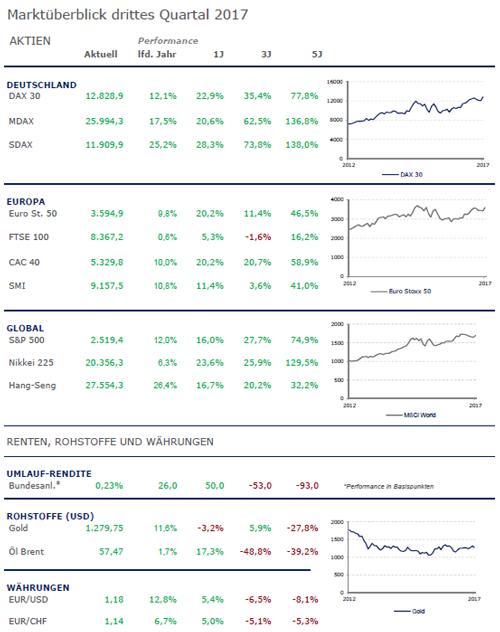

Trotz zwischenzeitlicher Verluste haben sich die Aktienmärkte im dritten Quartal 2017 positiv entwickelt. Mit rund 4% konnte der DAX Anlegern ein erfreuliches Ergebnis liefern. Ein Grund liegt in den Ergebnissen der Bundestagswahl, die Stabilität und Kontinuität versprechen. Der zweite Grund liegt in den positiven Konjunkturerwartungen. Die OECD setzte ihre Prognose für das Wirtschaftswachstum in Deutschland auf 2,2% für 2017 hoch. Damit liegt Deutschland über der Prognose für die Eurozone. Aber auch für diese ist die OECD optimistisch: Erwartet wird ein Anstieg in Höhe von 2,1% in diesem Jahr. Für Deutschland ist das eine erfreuliche Nachricht, denn die Eurozone ist der wichtigste Absatzmarkt für die deutsche Wirtschaft. Und auch das Münchener ifo-Institut erwartet ein stabiles Wachstum. Es begründet dies insbesondere mit anziehendem Konsum und Investitionen in den Krisenländern, die endlich Früchte tragen. Der Export zeigt sich grundsätzlich als Motor der deutschen Wirtschaft. Weltweit steigt die Nachfrage nach deutschen Maschinen, Autos und Ausrüstungsgegenständen. Vor diesem Hintergrund ist die Prognose der OECD für das globale Wachstum mit 3,5% äußerst positiv zu werten.

Trotz zwischenzeitlicher Verluste haben sich die Aktienmärkte im dritten Quartal 2017 positiv entwickelt. Mit rund 4% konnte der DAX Anlegern ein erfreuliches Ergebnis liefern. Ein Grund liegt in den Ergebnissen der Bundestagswahl, die Stabilität und Kontinuität versprechen. Der zweite Grund liegt in den positiven Konjunkturerwartungen. Die OECD setzte ihre Prognose für das Wirtschaftswachstum in Deutschland auf 2,2% für 2017 hoch. Damit liegt Deutschland über der Prognose für die Eurozone. Aber auch für diese ist die OECD optimistisch: Erwartet wird ein Anstieg in Höhe von 2,1% in diesem Jahr. Für Deutschland ist das eine erfreuliche Nachricht, denn die Eurozone ist der wichtigste Absatzmarkt für die deutsche Wirtschaft. Und auch das Münchener ifo-Institut erwartet ein stabiles Wachstum. Es begründet dies insbesondere mit anziehendem Konsum und Investitionen in den Krisenländern, die endlich Früchte tragen. Der Export zeigt sich grundsätzlich als Motor der deutschen Wirtschaft. Weltweit steigt die Nachfrage nach deutschen Maschinen, Autos und Ausrüstungsgegenständen. Vor diesem Hintergrund ist die Prognose der OECD für das globale Wachstum mit 3,5% äußerst positiv zu werten.

Ausgewählte Märkte im Überblick

USA: Dow Jones mit Allzeithoch

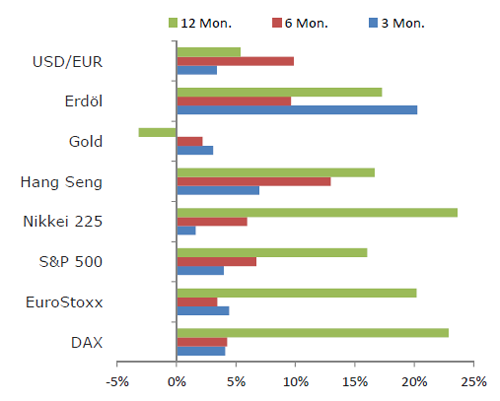

Jenseits des Ozeans erringen die Aktienmärkte neue Allzeithochs. Das überrascht nicht, denn die Konjunkturdaten der USA sind weiterhin positiv. So haben die Hurrikans Harvey und Irma nur kurzfristig negative Auswirkungen gezeigt, den mittelfristigen Wachstumstrend haben sie nicht negativ beeinflusst. Und auch die geopolitischen Risiken, wie etwa Nordkoreas Atomprogramm, haben die Börsen nicht signifikant tangiert. Die guten Konjunkturaussichten dürften die Fed in ihren Absichten bestärken, sowohl weitere Zinsschritte mittelfristig ins Auge zu fassen als auch ihre Bilanzen abzubauen. Das Wirtschaftswachstum lag im zweiten Quartal - das ist der aktuellste Datenstand - bei rund 3% (ann.).

Jenseits des Ozeans erringen die Aktienmärkte neue Allzeithochs. Das überrascht nicht, denn die Konjunkturdaten der USA sind weiterhin positiv. So haben die Hurrikans Harvey und Irma nur kurzfristig negative Auswirkungen gezeigt, den mittelfristigen Wachstumstrend haben sie nicht negativ beeinflusst. Und auch die geopolitischen Risiken, wie etwa Nordkoreas Atomprogramm, haben die Börsen nicht signifikant tangiert. Die guten Konjunkturaussichten dürften die Fed in ihren Absichten bestärken, sowohl weitere Zinsschritte mittelfristig ins Auge zu fassen als auch ihre Bilanzen abzubauen. Das Wirtschaftswachstum lag im zweiten Quartal - das ist der aktuellste Datenstand - bei rund 3% (ann.).

Rohstoffe: Erdöl gestiegen

Eine ebenfalls deutlich positive Entwicklung zeigt das Erdöl. An den Märkten liegt der Preis mittlerweile bei 57,47 USD. Die Gründe liegen hauptsächlich in der – wenn auch nur leicht – gestiegenen Nachfrage und dem schwachen US-Dollar. Geopolitische Risiken, zu denen auch die kurdische Unabhängigkeitsbewegung und die damit verbundenen türkischen Drohungen gehören, waren nur ein peripherer Faktor. Beim Gold hingegen waren geopolitische Risiken die entscheidenden Faktoren für den Anstieg im dritten Quartal. Allerdings war dieser nur von kurzer Dauer.

Eine ebenfalls deutlich positive Entwicklung zeigt das Erdöl. An den Märkten liegt der Preis mittlerweile bei 57,47 USD. Die Gründe liegen hauptsächlich in der – wenn auch nur leicht – gestiegenen Nachfrage und dem schwachen US-Dollar. Geopolitische Risiken, zu denen auch die kurdische Unabhängigkeitsbewegung und die damit verbundenen türkischen Drohungen gehören, waren nur ein peripherer Faktor. Beim Gold hingegen waren geopolitische Risiken die entscheidenden Faktoren für den Anstieg im dritten Quartal. Allerdings war dieser nur von kurzer Dauer.

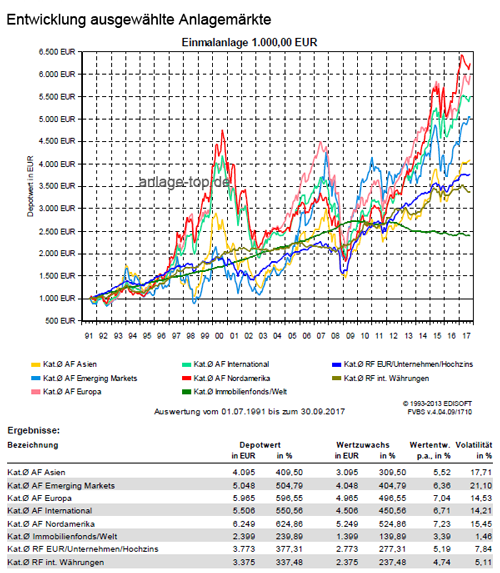

Schwellenländer auf der Überholspur

Der schwache US-Dollar und steigende Rohstoffpreise verhalfen den Schwellenländern im dritten Quartal zu einem positiven Gesamtbild. Durch die Schwäche des US-Dollars konnte beispielsweise die Bedienung von Fremdwährungsschulden erleichtert und die Liquidität im heimischen Finanzsystem verbessert werden. Laut IWF dürfte das Wachstum in 2017 mit 4,6% über den Erwartungen ausfallen. Das haben die Börsen honoriert.

Der schwache US-Dollar und steigende Rohstoffpreise verhalfen den Schwellenländern im dritten Quartal zu einem positiven Gesamtbild. Durch die Schwäche des US-Dollars konnte beispielsweise die Bedienung von Fremdwährungsschulden erleichtert und die Liquidität im heimischen Finanzsystem verbessert werden. Laut IWF dürfte das Wachstum in 2017 mit 4,6% über den Erwartungen ausfallen. Das haben die Börsen honoriert.

Schwellenmärkte wirtschaftlich stabil

Schwellenländer nehmen an Wichtigkeit in der Weltwirtschaft immer weiter zu. Betrug ihr Anteil am globalen BIP im Jahr 1990 rund ein Drittel, so lag die Quote nach Angaben des IWF vergangenes Jahr bereits bei 60%. Aktuell zeigt der MSCI Emerging Markets mit +12,6% (12 Monate) eine deutlich positive Entwicklung. Die Gründe hierfür sind vielfältig. Da sind die hohen Liquiditätsreserven, die es den Emerging Markets erlaubt haben, ihre eigenen Währungen zu stabilisieren und Kapitalabflüssen entgegenzuwirken. Hinzu kommt, dass viele Länder ihre Leistungsbilanzen in jüngerer Zeit ausgeglichener gestalten konnten. Das gelang ihnen durch teilweise schwache Heimatwährungen. Dank der niedrigen Energiepreise konnten zumindest Erdöl importierende Länder Vorteile einfahren. Zwischen den einzelnen Ländern gibt es allerdings deutliche Unterschiede. Indien beispielsweise führt im beeindruckenden Tempo Reformen durch. Andere asiatische Länder wie Südkorea oder Taiwan verfügen bereits über eine entwickelte Hightech-Industrie und könnten in Zukunft noch mehr von der voranschreitenden Digitalisierung in den Industrienationen profitieren. Für Anleger stellt diese Anlageklasse auch in Zukunft einen entscheidenden Faktor dar.

Schwellenländer nehmen an Wichtigkeit in der Weltwirtschaft immer weiter zu. Betrug ihr Anteil am globalen BIP im Jahr 1990 rund ein Drittel, so lag die Quote nach Angaben des IWF vergangenes Jahr bereits bei 60%. Aktuell zeigt der MSCI Emerging Markets mit +12,6% (12 Monate) eine deutlich positive Entwicklung. Die Gründe hierfür sind vielfältig. Da sind die hohen Liquiditätsreserven, die es den Emerging Markets erlaubt haben, ihre eigenen Währungen zu stabilisieren und Kapitalabflüssen entgegenzuwirken. Hinzu kommt, dass viele Länder ihre Leistungsbilanzen in jüngerer Zeit ausgeglichener gestalten konnten. Das gelang ihnen durch teilweise schwache Heimatwährungen. Dank der niedrigen Energiepreise konnten zumindest Erdöl importierende Länder Vorteile einfahren. Zwischen den einzelnen Ländern gibt es allerdings deutliche Unterschiede. Indien beispielsweise führt im beeindruckenden Tempo Reformen durch. Andere asiatische Länder wie Südkorea oder Taiwan verfügen bereits über eine entwickelte Hightech-Industrie und könnten in Zukunft noch mehr von der voranschreitenden Digitalisierung in den Industrienationen profitieren. Für Anleger stellt diese Anlageklasse auch in Zukunft einen entscheidenden Faktor dar.

Fazit:

Mit neuen Rekordmarken hat die US-Börse den Weg aufgezeigt. Und sie hat auch gezeigt, dass politische Risiken nicht überbewertet werden dürfen. Entsprechend haben die Börsen im dritten Quartal trotz zwischenzeitlicher Turbulenzen positiv abgeschlossen. Auch die Wiederwahl Merkels sorgt für Entspannung und Kontinuität. Gute Konjunkturaussichten sowohl für die Eurozone als auch für Deutschland und die USA runden das positive Bild ab.

Mit neuen Rekordmarken hat die US-Börse den Weg aufgezeigt. Und sie hat auch gezeigt, dass politische Risiken nicht überbewertet werden dürfen. Entsprechend haben die Börsen im dritten Quartal trotz zwischenzeitlicher Turbulenzen positiv abgeschlossen. Auch die Wiederwahl Merkels sorgt für Entspannung und Kontinuität. Gute Konjunkturaussichten sowohl für die Eurozone als auch für Deutschland und die USA runden das positive Bild ab.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Investmentsteuerreform 2018 – Licht im Dschungel

Flexibilität ist für junge Sparer wichtig

Mit dem Zinseszins die Zeit für sich arbeiten lassen