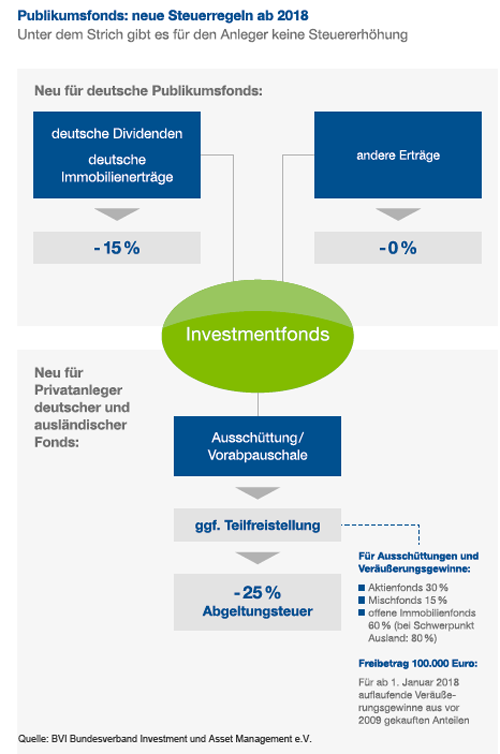

Im letzten Jahr haben Bundestag und Bundesrat die Reform des Investmentsteuergesetzes beschlossen. Ziel der Änderung sind beispielsweise eine steuerliche Gleichbehandlung von in- und ausländischen Investmentfonds (Anpassung an EU-Recht) sowie die Verringerung des Aufwands zur Ermittlung der Besteuerungsgrundlagen.

Die Neuregelungen zum 01.01.2018 in kurzer Zusammenfassung

In Zukunft kommt es sowohl auf Fonds- als auch auf Anlegerebene zur Versteuerung bei Fondsinvestments. Auf Fondsebene fallen 15% Körperschaftssteuer auf inländische Dividenden an. Bei ausländischen Fonds führt die Gesellschaft die Quellensteuer automatisch ab.

Überblick: Besteuerung aller Fondsanteile ab 2018

Auf Fondsebene

- 15% Körperschaftssteuer auf inländische Dividenden und inländische Immobilienerträge

- Bei ausländischen Fonds führt die Gesellschaft Quellensteuer automatisch ab. Eine Anrechnung ist für Anleger nicht möglich.

- Abgeltungssteuer: 25% auf Zinsen, Dividenden, Kursgewinne, Zuflussbesteuerung, keine Zurechnung von tatsächlichen Erträgen bei Thesaurierung

- Bei ausschüttenden Fonds führt die Depotbank die Steuer automatisch aus der Ausschüttung ab

- Thesaurierende Fonds: Depotbank zieht die Steuer auf die Vorabpauschale vom Verrechnungskonto des Anlegers ab

- Depotbank zieht auf alle Kursgewinne die Abgeltungssteuer automatisch ab

- Teilfreistellung: Bei Aktienfonds (30%) und Mischfonds (15%) werden Ausschüttung, Vorabpauschale und Kursgewinne in der Besteuerung reduziert

- Bei Altanteilen (vor 2009) sind Kursgewinne bis 100.000,- EUR steuerfrei (via Steuererklärung)

Bei ausschüttenden Fonds zieht die Depotbank die Steuer automatisch ab. Bei thesaurierenden Fonds hingegen wird eine Vorabpauschale erhoben. Hierbei handelt es sich um eine vorgezogene, laufende Besteuerung auf Anlegerebene. Sie wird dann vorgenommen, wenn keine ausreichend hohe Ausschüttung des Fonds im vorangegangenen Kalenderjahr stattgefunden hat und ersetzt die bisherige Besteuerung der sogenannten „ausschüttungsgleichen Erträge“.

Zur Berechnung der Vorabpauschale wird der erste Rücknahmekurs mit dem festgeschriebenen Zinssatz langlaufender öffentlicher Anleihen multipliziert. Positiv für Anleger ist, dass dieser Zinssatz (aktuell 1,1% p.a.) um 30% reduziert wird.

Somit beträgt der Faktor: 0,7 x 1,1% = 0,77%

Berechnungsformel: Vorabpauschale = Erster NAV x 0,77%

Beispiel: Liegt der erste NAV bei 100,- EUR, so ergibt sich für die Vorabpauschale folgender Wert:

100 x 0,77% = 0,77 EUR

Für den Anleger ergibt sich also eine Vorabsteuer in Höhe von 0,77 EUR die sofort abgeführt wird. Das Positive: Bei der späteren Festlegung der Bemessungsgrundlage für die 25%ige Kapitalertragssteuer wird diese Pauschale um eine sogenannte Teilfreistellung reduziert (siehe unten). Bei einem Aktienfonds z.B. sinkt die für die Kapitalertragssteuer angesetzte Bemessungsgrundlage um 30%, was einer Steuererleichterung entspricht. Zu beachten ist folgendes: Die Zinsen können sich in Zukunft ändern, somit ändert sich auch der Faktor von 0,77%. Die Vorabpauschale ist auf die Wertsteigerung im Kalenderjahr begrenzt. Somit wird eine Substanzentnahme vermieden. Anleger müssen für eine ausreichend hohe Liquidität auf dem Depotgegenkonto sorgen. Denn die Vorabpauschale wird von dort gebucht und nicht aus dem Fondsvermögen. Sie wird mit späteren Versteuerungen verrechnet, so dass es zu keiner Doppelbesteuerung kommt.

Teilfreistellungen

Um Doppelbesteuerungen zu vermeiden bzw. abzumildern, kommen Teilfreistellungen zur Anwendung. Diese betragen bei Aktienfonds beispielsweise 30% oder bei Mischfonds 15%.

Bestandsschutz

Darüber hinaus sieht die Reform vor, den Abgeltungssteuer-Bestandsschutz für Altfondsanteile (Kauf vor dem 01.01.2009) abzuschaffen. Somit werden etwaige Erlöse steuerpflichtig. Allerdings sieht der Gesetzgeber hier einen Freibetrag in Höhe von 100.000,- EUR vor. Veräußerungsgewinne bis zu dieser Höhe bleiben also weiterhin steuerfrei.

Notwendige Angaben

Insgesamt wird die steuerliche Behandlung aus Sicht der Anleger einfacher. In Zukunft benötigen sie nur noch folgende Angaben:

- die Höhe der Ausschüttung

- den Fondsanteilswert zu Beginn des Jahres

- den Fondsanteilswert zum Ende des Jahres

- die Qualifikation des Fonds als Aktien-, Misch-, Immobilien- oder sonstigen Fonds.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2017

Flexibilität ist für junge Sparer wichtig

Mit dem Zinseszins die Zeit für sich arbeiten lassen