Dieses Problem hat beispielsweise der werdende US-Präsident Donald Trump zu seinem Wahlprogramm gemacht. Bis zu eine Billion Dollar sollen in Kern-Infrastruktur wie Brücken, Straßen und Schulen fließen. Durch das riesige Wahlversprechen konnten Aktien von Infrastruktur-Unternehmen aber auch Rohstoffaktien beträchtliche Gewinne erzielen.

Aufgrund des hohen Nachholbedarfs vieler Industrienationen in Puncto Infrastruktur möchten ich den Ve-RI Listed Infrastructure von der Fondsgesellschaft Veritas vorstellen.

Das Management hat sich auf Infrastruktur spezialisiert. Entsprechend bietet Veritas mit diesem Fonds Anlegern die Gelegenheit, langfristig an den Vorzügen dieser Anlageklasse zu partizipieren. Dabei geht dieser Asset Manager einen besonderen Weg: Im Fokus stehen Infrastrukturbetreiber, die mit ihren Projekten langfristig eine stabile Ertragserwartung haben. Das erhöht die Attraktivität, da ein solcher Baustein Portfolien mit langem Anlagehorizont sinnvoll diversifiziert. Die Titelauswahl beruht auf dem Veritas Quality-Value-Model, welches nur solche Börsen notierten Unternehmen zulässt, die eine hohe wirtschaftliche Qualität aufweisen. Ein Vorteil bei Infrastrukturinvestments ist die typischerweise geringe Korrelation mit konjunkturellen Entwicklungen, um auch in unruhigen Zeiten an der Börse eine relativ stabile Performance zu zeigen.

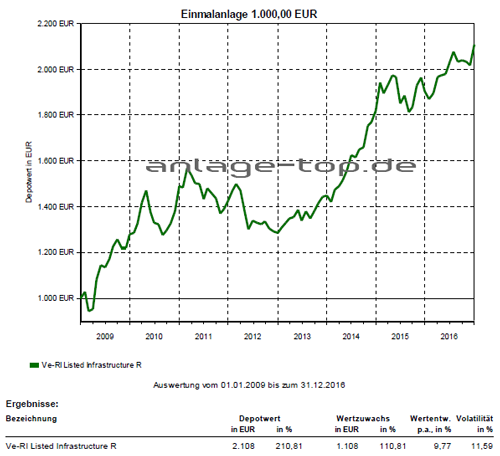

Die Wertentwicklung des Ve-RI Listed Infrastructure der letzten acht Jahre zeigt die folgende Grafik:

Der Ve-RI Listed Infrastructure ist ein fokussierter Aktienfonds und investiert in Infrastrukturaktien aus den Sektoren Energie, Transport, Wasser und Kommunikation. Der Fonds konzentriert sich dabei auf Aktien von Unternehmen der Klassifizierung „Kern-Infrastruktur“. Darunter versteht man die Bereitstellung und den Betrieb von Infrastrukturnetzwerken. Der Fonds investiert nicht in Unternehmen mit Schwerpunkt Energieproduktion („Utilities“) oder Unternehmen der Kategorie „Infrastruktur-Services“, die überwiegend Zulieferer sind oder Dienstleistungen anbieten, und auch nicht in „Soziale-Infrastruktur“, wie beispielsweise Krankenhäuser. Die Basis des systematisch prognosefreien Investmentprozesses ist das von Veritas entwickelte Quality-Value-Modell. Es selektiert unterbewertete Qualitätsaktien durch eine standardisierte Bewertung.

wichtiger Hinweis: Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Dividendenfonds – Ein attraktives Investment im Niedrigzinsumfeld

Bei guten Vorsätzen auch an die Finanzen denken

Sicher ist sicher. Wirklich?