Die Einflüsse von außen sind derzeit vielseitig und dennoch zeigen sich die internationalen Kapitalmärkte wohlgestimmt. Der Brexit, Terror und die italienische Bankenkrise haben weniger Auswirkung gezeigt als befürchtet. Hingegen stehen die Finanzinstitute Europas unter enormen Druck und spüren die Folgen einer zu geringen Eigenkapitalausstattung, befürchtet hoher Kreditausfälle und aufgrund der Niedrigzinsen eine schwache Ertragsaussicht bei Aktien. Ein drastischer Einbruch der Aktienkurse und einer Bilanz von circa 32 Billionen Euro in Zusammenrechnung aller Banken lässt die Risiken in der Branche kaum noch beherrschen. Bisher haben vor allem Bankaktionäre hohe Kapitalverluste hinnehmen müssen, doch auch eine Auswirkung auf den restlichen Aktienmarkt ist nicht ausgeschlossen. Das systematische Risiko wird durch die

EZB refinanziert und somit vom Steuerzahler getragen. Die Finanzmärkte bauen nach aktuellen Prognosen immer stärker auf eine Unterstützung der Währungshüter und hoffen auf Hilfestellung im Falle einer drohenden Krise.

Neue Höchstwerte bei Aktien erkennbar Nach wie vor werden die Aktienmärkte durch die expansive Geldpolitik unterstützt und es zeigen sich gerade bei Indizes neue Höchstwerte. Im Blick auf den sämigen Geschäftsverlauf der Unternehmen sind diese Höchstwerte aber nicht gerechtfertigt. Die Profite der S&P-500 Gesellschaften zeigen sich seit 4 Quartalen mit rückläufiger Performance und dennoch liegt die Erwartung für die kommenden Wochen auf einem positiven Umfeld auf den Aktienmärkten. Die Geldmenge steigt an, die US-Notenbank nimmt keine Zinserhöhung vor und das japanische Konjunkturpaket kann sich mit einer Performance von 5,5 Prozent beim Bruttoinlandsprodukt ebenfalls sehen lassen. Die Marktreaktion auf den Brexit und den Terror in Euroland scheinen abgelegt, wohingegen sich Wachstum auf Kredit anscheinend als neue Strategie zeigt. Die Markterholung in China scheint ebenfalls zu funktionieren und wenn Sie die Summe dieser Faktoren betrachten, erkennen Sie den ausbleibenden befürchteten Einbruch der Aktienmärkte in den Sommermonaten.

Rentenmärkte zeigen sich mit negativer Performance

Rentenmärkte zeigen sich mit negativer Performance Ganz spurlos verlief der Eingriff der Notenbanken allerdings nicht. Die internationalen Rentenmärkte kämpfen mit den grotesken Auswirkungen und schreiben Negativ-Renditen. Laut einiger Berechnungen präsentieren sich rund 30 Prozent der global ausstehenden Anleihen mit negativer Rendite. In Gegenüberstellung zum Jahresanfang 2014 ist das ein enormer Einschnitt, lagen die Renditen zu diesem Zeitpunkt bei Null. Es ist davon auszugehen, dass die Kaufprogramme der Bank of Japan und der

EZB sowie weiteren Notenbanken für eine Verstärkung der Problematik sorgen und die Auswirkungen verschlimmern. Fraglich ist, inwieweit die Entwicklung noch tatenlos beobachtet oder durch erneute Handlungen negativ beeinflusst wird. Von einer Erholung und einem spürbaren Renditeanstieg kann auf den Rentenmärkten aktuell jedenfalls keine Rede sein.

Ausblick:

Im Einklang mit üblichen saisonalen Mustern, waren die Aktienerträge im Juni negativ und im Juli positiv. Trotz einer leichten positiven fundamentalen Entwicklungen sollte der Aktienbereich neutral und nicht übergewichtet werden, da der August und September oft negative Kursmonate sind und auch ein Referendum in Italien ansteht. Ohne einen deutlichen positiven Trend bleiben die Kurse von Risikoanlagen, insbesondere von Aktien, primär von veränderten Risikowahrnehmungen geprägt. Rückschläge wegen einem negativen Ergebnis vom Verfassungsreferendumsentscheid in Italien im Oktober sind möglich. Auslöser oder Hinweise in den Daten, insbesondere einer Rezession in den USA oder einer harte Landung in China, sind im Moment nicht auszumachen. Mit einem monatlichen Sparplan ist man derzeit gut beraten, um eventuelle Schwankungen zu kompensieren.

wichtiger Hinweis:

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

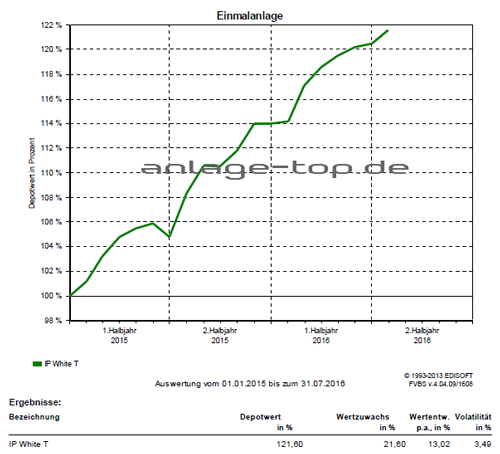

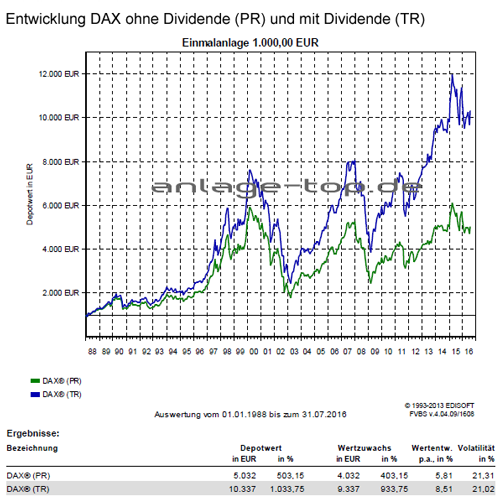

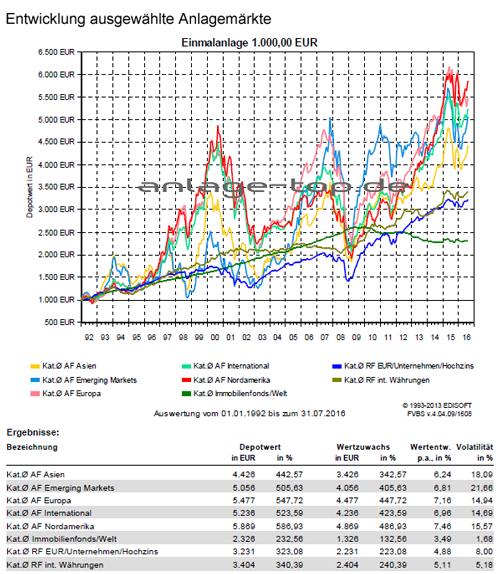

Erläuterungen zu den Berechnungsgrundlagen: Die Entwicklungen bzw. Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

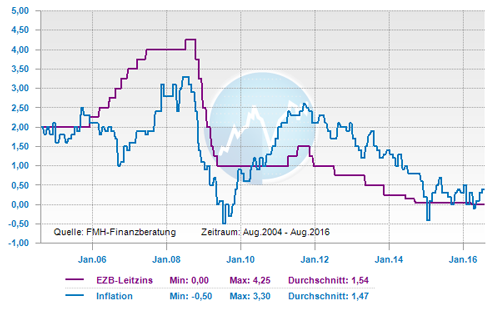

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der Durchschnittskosteneffekt

Pauschale Anlageregeln taugen nichts

Die Zinsfalle