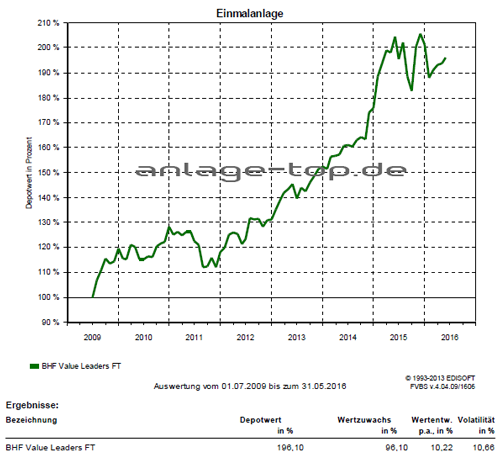

Wichtiger sei für den Fonds jedoch das Stockpicking, betont Fondsmanager Stefan Diehl. Im BHF Value Leaders FT befinden sich 30 bis 35 Einzelwerte, die überwiegend aus Europa stammen. Es wird ein nachhaltiger Value-Ansatz verfolgt führende Unternehmen gesucht, die mittel- bis langfristig gut dastehen und auch in Krisenzeiten profitabel bleiben.

Die Wertentwicklung des BHF Value Leaders FT der letzten sieben Jahre zeigt die folgende Grafik:

Der BHF Value Leaders FT legt weltweit gestreut in Aktien an. Der Schwerpunkt liegt auf ausschüttungsstarken Werten aus Europa und den USA. Die Auswahl der Aktien erfolgt anhand eines nachhaltigen Value-Ansatzes, bei dem Stabilität, Profitabilität, Kapitaleffizienz und eine attraktive Bewertung im Vordergrund stehen. Die Mindestaktienquote liegt bei 70 Prozent. Ziel einer Anlage im BHF Value Leaders FT ist es, einen überdurchschnittlichen Vermögenszuwachs bei verminderten Wertschwankungen durch wertorientierte Anlagen zu erwirtschaften. Die Kombination aus hochwertigem Stockpicking und taktischer Asset Allocation hat sich bislang bewährt.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw . Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Ohne Nachjustieren geht nichts

Pauschale Anlageregeln taugen nichts

Wie können sich Sparer vor Strafzinsen und Zinstief retten