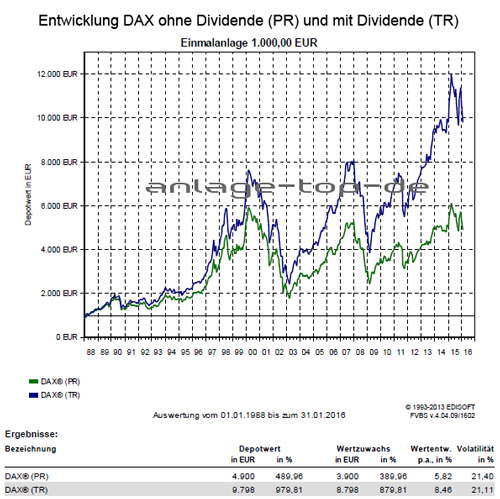

Über den ausgereiften Value Investing Ansatz wird an den Vorteilen von Nebenwerten partizipiert und ein Kapitalverlust vermieden. Während der DAX auf Jahressicht 20 Prozent verloren hat, konnte der Frankfurter Aktienfonds für Stiftungen einen Wertzuwachs von 6 Prozent generieren. Diese ausgesprochen gute Performance ist auf das einzigartige Investmentkonzept zurückzuführen.

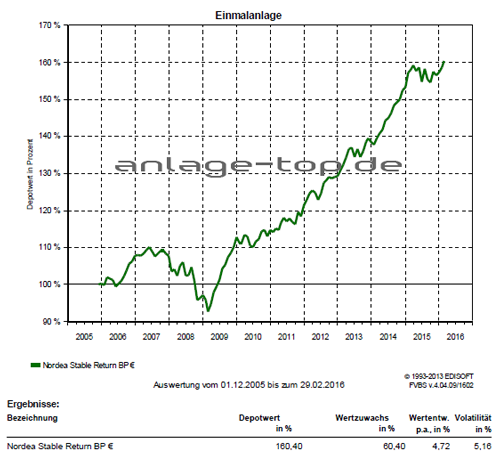

Die Wertentwicklung des Nordea Stable Return Fund der letzten neun Jahre zeigt die folgende Grafik:

Der Frankfurter Aktienfonds für Stiftungen eignet sich für Sie als langfristiges Investment und berücksichtigt soziale, ethische und ökologische Aspekte bei der Anlageentscheidung. Der Fonds ermöglicht Ihnen die Partizipation an europaweiten Nebenwerteaktien mit Schwerpunkt auf dem deutschsprachigen Raum. Den überproportionalen Kurs-Chancen von Nebenwerten steht ein erhöhtes Marktpreisrisiko gegenüber.

wichtiger Hinweis:Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen:

Die Entwicklungen bzw . Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:Absolute-Return-Strategien und moderner Multi-Asset-Fonds leicht erklärt

Was ist die Kirchensteuer auf Kapitalerträge?

Ohne Nachjustieren geht nichts