Die meisten deutschen Anleger investieren in einheimische Aktien, europäische Aktien oder US-Werte. Viele lassen jedoch Aktien aus Australien, China, Japan oder Südkorea fast gänzlich liegen. Das Bruttoinlandsprodukt dieser vier Länder zusammengenommen ist vergleichbar mit der Europäischen Union (EU) oder den USA. Jedoch leben dort weitaus mehr Menschen als in der EU oder den USA. Für die Region Asien-Pazifik war in den vergangenen Jahren der Fidelity Pacific Fund von der Fondsgesellschaft

Fidelity der beste Aktienfonds. Fondsmanager Dale Nicholls betreut den Fonds seit 2003 und überzeugt seitdem mit überdurchschnittlichen Leistungen. Als Besonderheit sollte beim Fidelity Pacific Fund erwähnt werden, dass sich Dale Nicholls bei der Zusammenstellung seines Portfolios wenig um seinen Index MSCI AC Asia Pacific kümmert.

Fondsmanager Dale Nicholls profitiert von seiner Vorliebe für

Nebenwerte. Er verfolgt bei der Titelauswahl einen "Bottom-Up"-Ansatz. Sein Schwerpunkt liegt dabei auf Unternehmen, die gemessen an den langfristigen Wachstumsaussichten, der Kapitalrendite und der Qualität des Managements besonders günstig bewertet sind. Bei der Beurteilung eines Unternehmens setzt er auf regelmäßige Besuche vor Ort um zu verstehen, wie sich jeder dieser Faktoren im Zeitablauf verändert, und um firmenspezifische Risiken aufzudecken. Dale Nichhat eine Präferenz für Unternehmen mit nachhaltigem Wettbewerbsvorteil. Diese sucht er besonders unter den kleinen und mittleren Firmen, deren potenzieller Wert vom Markt noch nicht richtig erkannt worden ist.

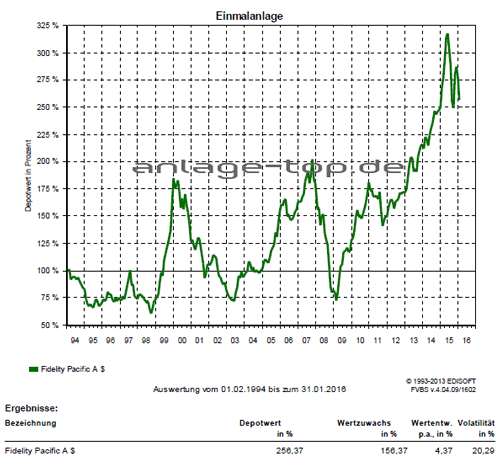

Die Wertentwicklung des Fidelity Pacific Fund der letzten dreizehn Jahre zeigt die folgende Grafik:

Beim Blick auf die Einzelwerte wird die Strategie schnell sichtbar. Dale Nicholls verzichtet beispielsweise auf Index-Schwergewichte wie China Mobile, Samsung Electronics, Taiwan Semiconductor oder Toyata, sondern bevorzugt

Nebenwerte, die nicht im Index enthalten sind. Man findet in seinem Portfolio Werte wie die australische Spezialwerft Austal, der japanische Finanzwert Orix oder China Biologic Products oder der größte nicht staatliche chinesische Biotechwert. Der Fidelity Pacific Fund bietet Zugang zu einer Region, die aufgrund ihrer wirtschaftlichen Aussichten ein hohes Wachstumspotenzial hat. Der Fonds investiert gezielt in die aussichtsreichsten Unternehmen, die von nachhaltigen Entwicklungen und Trends in der Asien-Pazifik Region profitieren.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken und die Angaben wurden mit Sorgfalt zusammengestellt. Für die Richtigkeit kann jedoch keine Gewähr übernommen werden. Allein verbindliche Grundlage für den Erwerb von Investmentfondsanteilen sind die jeweiligen Verkaufsprospekte und die jährlichen Rechenschaftsberichte. Diese sind Grundlage für die steuerliche Behandlung der Fondserträge. Die auf Fondsebene anfallenden Kosten (z.B. die Verwaltungsvergütung) wurden berücksichtigt. Die auf Kundenebene anfallenden Kosten (Ausgabeaufschlag und Depotkosten) sind ggfs. nicht berücksichtigt. Bei Fremdwährungen kann die Rendite infolge von Währungsschwankungen steigen oder fallen.

Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Erläuterungen zu den Berechnungsgrundlagen: Die Entwicklungen bzw . Endbeträge und Volatilitäten werden auf EUR-Basis berechnet.

Grundlage für die Berechnung der Volatilität: Monatliche Returns, logarithmiert, annualisiert. Eventuelle Ausschüttungen bei Investmentfonds werden wieder angelegt. Die Wertentwicklung basiert auf 100% des Kapitaleinsatzes, die Wertentwicklungen p.a. und Volatilitäten werden aus dem gesamten der Auswertung zugrundeliegenden Zeitraum (wie angegeben) bestimmt.

Externe Quellen:

- Kategorie-Durchschnitte: monatliche Berechnung durch EDISOFT GmbH über das Fondsuniversum der FVBS-Datenbank

- Zinsen (Festgeld, Sparbuch): monatliche Durchschnittswerte der Dt. Bundesbank aus Meldungen deutscher Kreditinstitute

- Inflation: monatliche Zahlen des Statistischen Bundesamts

- Goldpreis: offizieller Feinunzen-Preis/London

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Heftiges Gewitter an den Börsen – was tun?Das Leben ist zu kurz, um auf steigende Zinsen zu warten!Schwellenländer – warum sich jetzt der Einstieg lohnen kann