Der ökonomische Bankrott Griechenlands und seine Auswirkungen auf den Kapitalmarkt

Die Weltwirtschaftsleistung der Helenen beträgt lediglich 0.3 Prozent und ist somit von einer untergewichteten Performance begleitet. Auch beim Bruttoinlandsprodukt in Euroland sind die Griechen lediglich mit 1.8 Prozent beteiligt, wodurch der ökonomische Bankrott realistisch betrachtet keinen Einfluss auf die Kapitalmärkte der Welt nehmen sollte. Als einzige Gefahr wird der Vertrauensentzug von Investoren gehandelt, der sich auf die Gesamtheit Südeuropas bezieht und nicht auf Griechenland beschränkt wird. Doch auch diese Sorge erweist sich als unbegründet und Europa zeigt sich wesentlich robuster, als allgemein angenommen wurde. Die griechische Regierung spekulierte auf Verwerfungen Gesamt-Europas an den Kapitalmärkten, doch blieb dieser befürchtete Faktor aus und hat nur einmal mehr bewiesen, dass Griechenland auf den Märkten eine eher untergeordnete Position einnimmt. Derzeit ist das Thema Griechenland permanent präsent und verdrängt andere Themen aus den Nachrichten. Auch wenn die Staatsverschuldung mit 300 Milliarden Euro nicht gering ist und mit der Aufaddierung weiterer Forderungen auf 500 Milliarden Euro anwächst, wurde der offensichtliche Bankrott noch nicht festgestellt und ist ökonomisch gesehen längst Realität und nicht mehr von der Hand zu weisen.

Europas Aktien zeigen sich mit hoher Volatilität

Anhand der Grexit Sorgen und des konstanten Themas Griechenlands stehen die europäischen Aktienmärkte unter einer hohen Belastung. Mit hoher Volatilität und einer Kursreduzierung von 15 bis 20 Prozent muss der Aktienmarkt aber nicht länger mit zweifelhaftem Blick, sondern vielmehr mit dem Fokus neuer Chancen Beachtung finden. Vor allem längerfristige Dividendenpapiere können einen Vorteil erbringen und profitieren davon, dass die Zinsen derzeit niedrig und das Wirtschaftswachstum weiter stabil ist. Auch der japanische und US-amerikanische Markt sind weiter von Interesse. Neben Aktien zeigen sich auch Anleihen aus den USA interessant und überzeugen mit einem ansprechenden Niveau der Rendite. Eine Euphorie bezüglich der wachsenden US Wirtschaft sollten Sie allerdings nicht überbewerten, da ein Wachstum von mehr als 2 Prozent auch in diesem Jahr ausgeschlossen scheint. Eine Steigerung der Inflation müssen Sie nicht fürchten, auch diese ist unangebracht und steht in keiner Relation zur tatsächlichen Bewertung der wirtschaftlichen und kapitalmarktorientierten Lage auf dem Markt.

Wer sich von der Griechenland-Krise nicht zu stark beeinflussen lässt, kann auf dem Kapitalmarkt verschiedene positiv bewertete Chancen nutzen.

AnlagestrategieDie Geldpolitik ist mittlerweile für die Finanzmärkte kein maßgeblicher Faktor mehr, denn nach dem laufenden Anleiheprogramm der der EZB sind auf absehbare Zeit keine geldpolitischen Impulse mehr zu erwarten. Auch von der Japanischen Zentralbank sind in diesem Jahr keine weiteren marktstützenden Aktionen zu erwarten. Die US-Notenbank hat angekündigt, dass im Herbst die Zinsen erhöht werden dürften, wobei die weiteren Erhöhungsschritte moderat ausfallen würden. Somit werden die fundamentalen Entwicklungen die Märkte zusehends mehr beeinflussen als geldpolitische Lockerungen.

Die Börsen im Euroraum haben in diesem Jahr deutlich von der quantitativen Lockerung der EZB profitiert und werden nun weitgehend von der Entwicklung der Wirtschaft und der Unternehmensgewinne getragen. Der Übergang von einem geldpolitischen zu einem von Gewinnen getragenen Markt wird nicht reibungslos verlaufen. Die überraschende Verbesserung der Einkaufsmanager-Indices im Juni erhöht die fundamentale Unterstützung für die Aktienmärkte der Eurozone. Kurskorrekturen an den Aktienmärken sollten zum Wiederaufbau von Positionen genutzt werden.

Der Makro-Ausblick und die Risiko-Ertragsüberlegungen sprechen weiterhin für die Aktienmärkte der entwickelten Märkte. Die USA und Europa bleiben weiter im Fokus und die Schwellenländermärkte (insbesondere Asien) bleiben als Ergänzungsanlage weiter interessant. Aufgrund des immer noch tiefen Ölpreises beginnen die fundamentalen Trends in den Schwellenländern an zu divergieren. In Asien profitieren eine Reihe von Ländern von tieferen Ölpreisen und sinkenden Notenbankzinsen, was langfristig weiterhin für diese Region spricht.

Anlageempfehlungen

| Fondsname | Anlagebereich | max. Depotanteil |

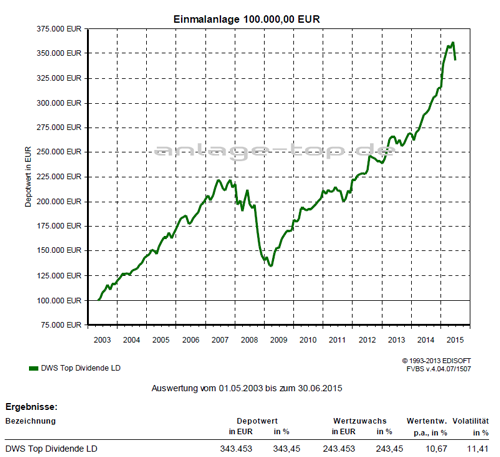

| DWS Top Dividende | Aktien Weltweit | |

| Comgest Growth Europe | Aktien Europa | |

| Janus Global Life Sciences Fund | Aktien Gesundheit | 5 % |

| Swisscanto Selection Energy | Aktien Energie | 5 % |

| Fidelity South East Asia | Aktien Asien | 20 % |

| FvS Bond Opportunities | Anleihen Unternehmen | 15 % |

| F&C Global Convertible Bond A | Wandelanleihen | 10 % |

| Edmond de Rothschild Emerging Bonds | Anleihen Schwellenländer | 10 % |

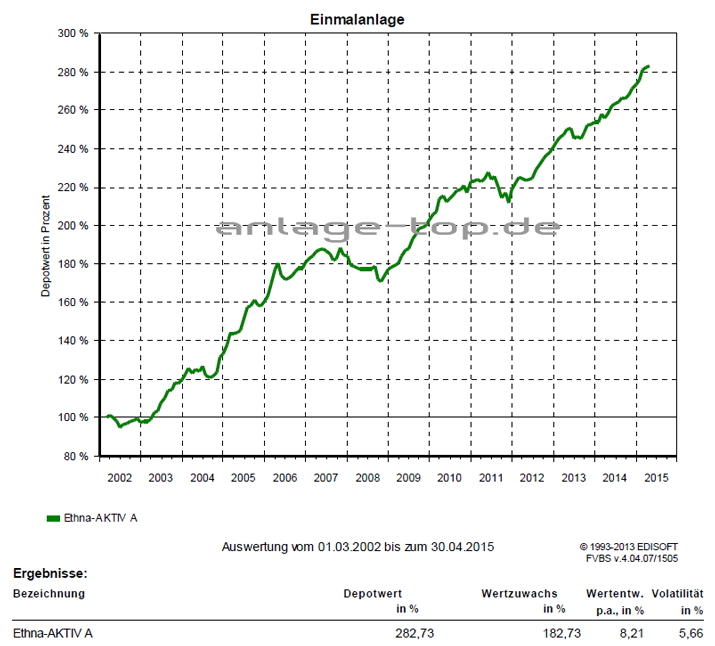

| Ethna-AKTIV - A | Mischfonds Europa | |

| Man AHL Trend | alternative Investments | 10 % |

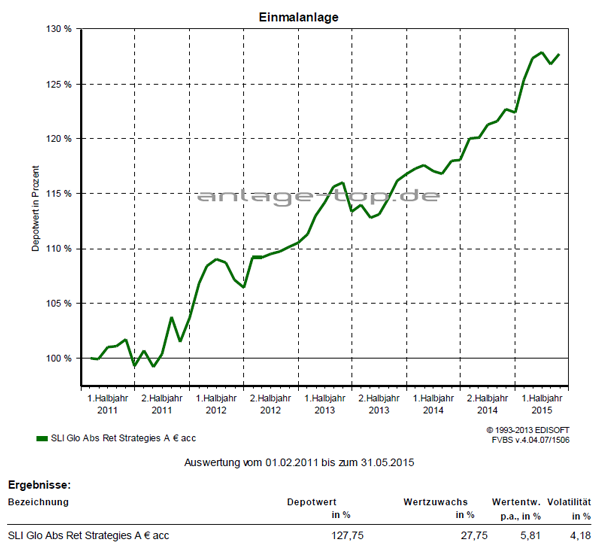

Fondschart

wichtiger Hinweis:Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.