Attraktives Investment im Niedrigzinsumfeld

Durch die derzeitige Niedrigzinsphase bekommt dieser Weg zu einer angemessenen Rendite eine ganz neue Aufmerksamkeit. Denn die Strategie ist ebenso einfach wie erfolgreich: Investiere in ertragsstarke Unternehmen, die regelmäßig eine gute Dividende zahlen und ihre Ausschüttungen am besten auch noch steigern. Auch über einen längerfristigen Zeitraum kann die Überlegenheit der Dividendentitel mittlerweile nachgewiesen werden, wenn man einen Vergleich von Dividendenfonds mit „normalen“ Aktienfonds vornimmt.

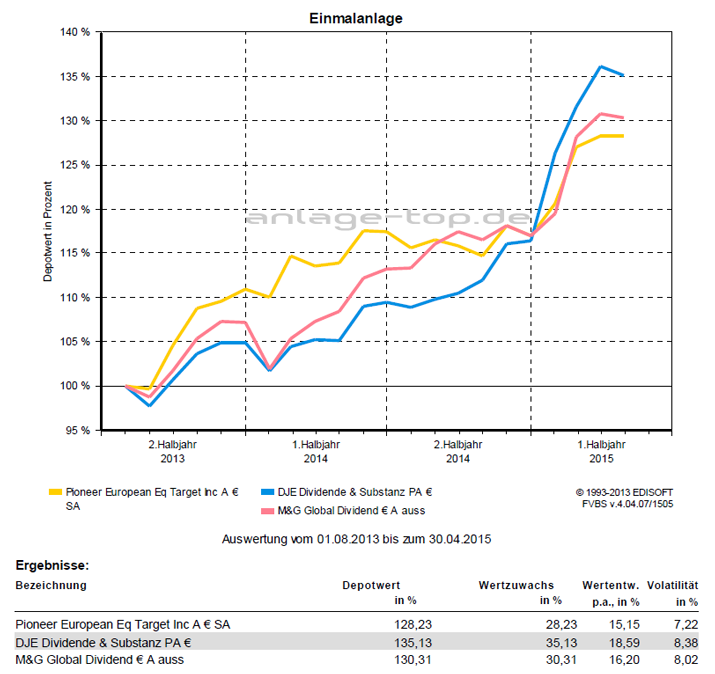

Pioneer European Equity Target Income (A1JPBJ)

Der Fonds bietet hohe und regelmäßige Ausschüttungen, die halbjährlich im Voraus angekündigt werden. Auch ohne Garantie durch das Fondsmanagement sind die regelmäßigen Prognosen über die Höhe der zukünftigen Ausschüttungen realistisch zu bewerten und bieten Anlegern eine attraktive Einkommensstrategie.

M&G Global Dividend Fund (A1WZWT)Der M&G Global Dividend überzeugt mit einem erfahrenen und ausgezeichnetem Fondsmanager. Der seit 2004 bei M&G tätige Stuart Rhodes strebt eine über dem Marktdurchschnitt liegende Dividendenrendite an. Der globale Fokus richtet sich auf Aktien von unterbewerteten Unternehmen mit einer Haltedauer von drei bis fünf Jahren.

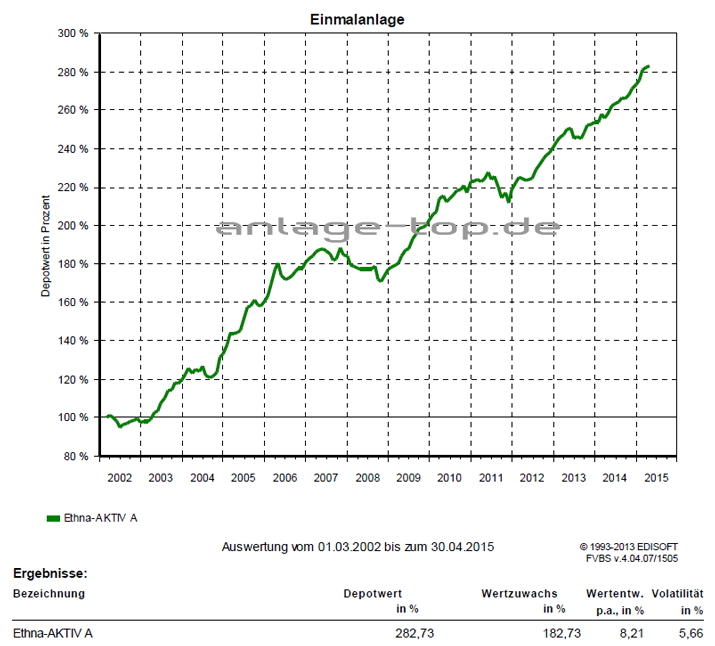

DJE - Dividende & Substanz (A1J4B6)Die DJE - Dividendenstrategie investiert vorwiegend in wachstumsstarke Dividenden-Titel aus Europa und Asien, was zu einer attraktiven Portfoliomischung führt. DJE verfügt zudem über eine langjährige Expertise im Bereich der Aktien- und Dividendenstrategien, welche dem Fonds in turbulenten Marktzeiten sicherlich von Nutzen sein werden.

Aktien mit hoher Dividendenrendite werden an schlechten Börsentagen nicht so schnell verkauft

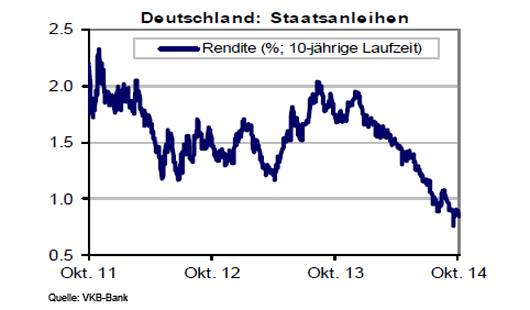

Der Grund, warum man gerade auf die Dividende so viel Wert legt, liegt in der Überlegung, dass ein Unternehmen, welches eine hohe Dividende ausschütten kann, auch viel Gewinn macht und damit erfolgreich und wettbewerbsfähig ist. Daher geht man davon aus, dass diese Unternehmen den Markt langfristig schlagen, was sich in der Praxis regelmäßig bestätigt. Aktien mit hoher Dividendenrendite (Dividende geteilt durch Aktienkurs x 100) schneiden gerade an negativen Börsentagen dreimal besser ab als Aktien mit einer geringen Dividendenrendite. Auch im Vergleich zu den Anleihen der Unternehmen mit hoher Dividendenrendite stehen die Aktien häufig besser da: Bei Kurs-Gewinn-Verhältnissen (KGV) um die 12 und Dividendenrenditen um die 3 Prozent lassen sich gegenüber Anleihen, die bei 10jähriger Laufzeit mit 0,8 Prozent rentieren, etwa 25 Prozent an „Kurspuffer“ erzielen. Ein aktuelles Beispiel für ein solches Unternehmen ist die Daimler AG.

Auf die Spielregeln achtenEs gibt jedoch ein paar Dinge zu beachten. Der Aussicht auf regelmäßige Erträge steht das übliche Marktpreisrisiko für Aktienfonds gegenüber. Ein mittel- bis langfristiger Anlagehorizont wird daher dringend empfohlen, um Kursschwankungen auszugleichen. Zudem bedeutet ein Investment in Dividendenfonds für die Liebhaber eher defensiver Produkte eine Erhöhung des Risikos. Im Gegenzug erhalten Anleger die Chance, Renditen zu erwirtschaften, von denen Tagesgeldbesitzer aktuell nur träumen können.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.