Weiter Aktien aus Europa und den USA

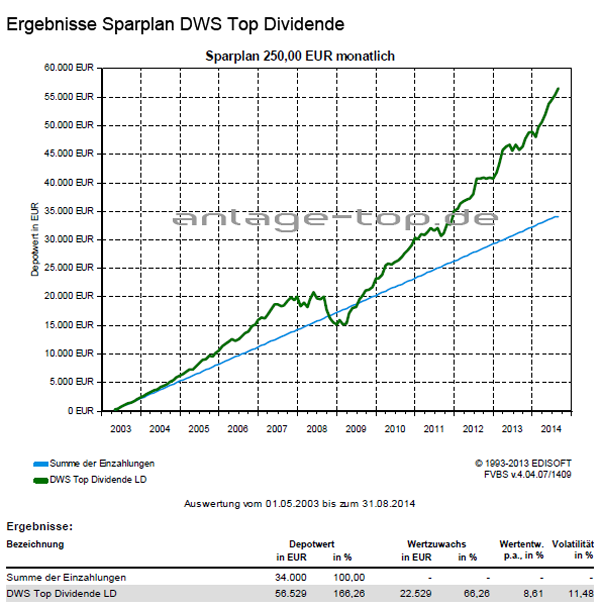

Der Fokus im Aktienbereich liegt weiterhin auf Europa und den USA. Als Basisinvestments bleiben dividendenstarke Aktien (DWS Top Dividende), sowie Europa-Aktien (Comgest Growth Europe Acc oder Fidelity European Growth Fonds) im Fokus. Auch sollten Sie weiterhin branchenübergreifend agieren und vor allem in den Bereichen Konsum und Gesundheit (Invesco Global Health Care), Technologie und Industrie nach Anlagemöglichkeiten Ausschau halten. Nach längerer Zeit sind auch Energieaktien (BGF World Energy Hedged) aus ihrem Tiefschlaf erwacht und zeigen sich nach anfänglich eher mäßiger Kursentwicklung derzeit mit möglichem Aufholpotenzial. Die sichere und somit perfekte Aktie gibt es nicht. Wohl aber gibt es eine branchenorientierte Entwicklung, die Sie in Ihre Investitionen einfließen lassen sollten.

Auf die Schwellenländern wieder ein Auge werfenDie Schwellenländerbörsen waren lange Zeit von den Folgen von Konjunkturabschwächung und den Strukturproblemen gekennzeichnet. Nun geraten diese Schwellenländermärkte wieder vermehrt in den Fokus der Investoren, da sich die fundamentalen Entwicklungen und die Kapitalströme stabilisiert haben und die Bewertungen günstig sind. Ein Hauptaugenmerk sollte dabei auf Asien gelegt werden. Es bietet sich nun ein Einstieg bzw. moderater Aufbau von Aktienanlagen im aufstrebenden Asien an (Fidelity Funds - South East Asia Fund A).

Unternehmensanleihen weiterhin gefragtDa die Renditeaufschläge für Unternehmensanleihen noch nicht die üblichen zyklischen Tiefs erreicht haben, sind weiterhin höherrentierende Unternehmensanleihen (BBB-Bonitäten) und Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen interessant. Wie bisher, geben wir in diesem Umfeld weiterhin Unternehmensanleihen aus dem gesamten Euroraum (FvS Bond Opportunities R oder DWS Invest Euro Corporate Bonds LC) den Vorrang. Auch höherrentierende Unternehmensanleihen mit schlechterer Bonität bleiben eine aussichtsreiche Depotbeimischung. Anleihen von aufstrebenden Ländern und Unternehmen in Hartwährungen (Invesco Emerging Markets Bond II) sowie Wandelanleihen (DWS Convertibles) sind ebenfalls als interessante Depotbeimischung zu betrachten.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Werbung