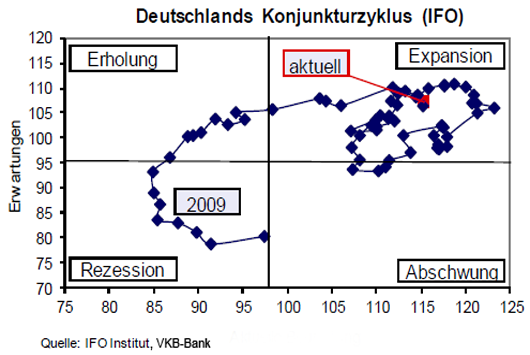

Aktuelle Tendenzen der Kernmärkte

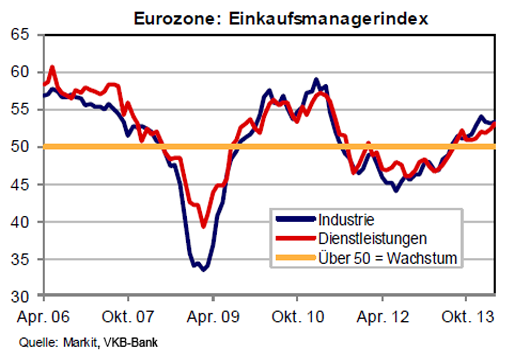

In den kommenden Quartalen werden Aktien auch weiter auf dem Vormarsch sein, während Staatsanleihen der Kernmärkte nicht so gut abschneiden. Die wachstumsfreundliche Geldpolitik und die Einschätzung, dass Europa und die USA sich mittig im Konjunkturzyklus befinden, liefern hierfür die Argumente. In diesem Zeitraum präsentieren sich Anlagerisiken überdurchschnittlich, wodurch die Performance praktisch vorgegeben ist. Kurzfristige Treiber in den saisonal schwächeren Sommermonaten fehlen und auch die Ukraine mit ungelöster Krise nimmt Einfluss auf eine derzeit nur neutrale Bewertung. Der Fokus richtet sich weiter auf den europäischen und US amerikanischen Markt. Im Basisinvestment sind global dividendenstarke Aktien (DWS Top Dividende) und Europa Aktienfonds (Comgest Growth Europe Acc oder Fidelity European Growth Fonds) zu bevorzugen. Anleger mit einer Präferenz zu Einzeltiteln sollten sich in den Branchen orientieren, deren Gewinne mittelfristig mit Nachhaltigkeit wachsen. Konsum und Gesundheit (Invesco Global Health Care), sowie Technologie und Industrie können hier punkten. Auch Energieaktien (BGF World Energy Hedged) befinden sich wieder im Wachstum, nachdem sie längere Zeit ungeachtet anhand ihrer Kursentwicklung blieben.

Der Einfluss der Schwellenlänger

Strukturprobleme und eine Schwächung der Konjunktur in verschiedenen Schwellenländern führen dazu, dass die Übergewichtung der aufstrebenden Aktienmärkte nicht verfrüht erfolgen soll. Die vergleichsweise günstige Bewertung zeigt aber auf, dass im Anlagenmix auch Schwellenländer durchaus eine Rolle spielen. Bevorzugt ist hier der asiatische Raum, der mit relativ starker und konstanter Konjunktur aufwartet (Danske Invest - Global Emerging Markets Small Cap A).

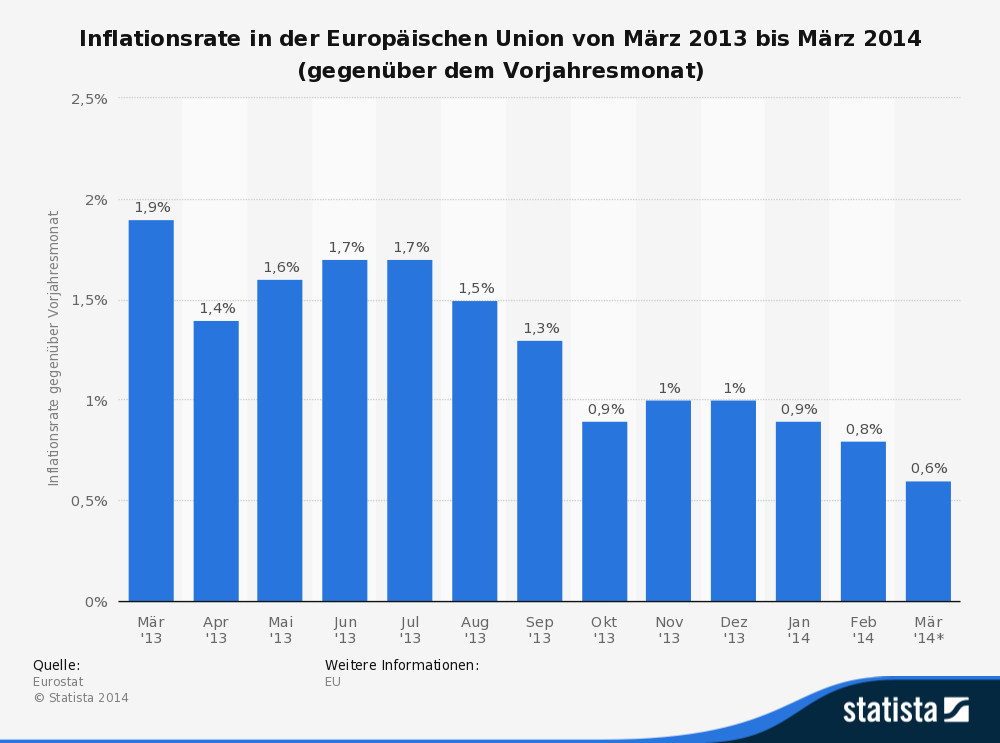

Staatsanleihen haben sich nach ihrem starken Anstieg zu Beginn 2013 stabilisiert, wobei eine leicht rückläufige Tendenz seit Anfang diesen Jahres beobachtet wurde. In der Eurozone wird von einem moderaten Anstieg der Konjunkturerholung ausgegangen, da die wirtschaftliche Erholung schwächelt, die Inflation niedrig ist und die EZB keinen Handlungsbedarf im Bereich der Zinsen ansieht. Der Fokus auf bonitätsstarke Unternehmensanleihen (DWS Invest Euro Corporate Bonds LC) aus dem Euroraum ist somit zu bevorzugen und bietet auch aktuell die größte Sicherheit auf dem Aktien- und Anlagenmarkt.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen.

Werbung