Die Weltwirtschaft hat mit verminderten Risiken im Jahr 2013 ein Marktgeschehen geprägt, welches auf den

Aktienmärkten vor allem in Industrieländern für stärkere Zulagen gesorgt haben. Als negatives Pendant waren die Erträge auf Kernmärkten, wie den USA, eher gering. Die Performance auf dem

Aktienmarkt wurde von der Wachstumsabschwächung in Schwellenländern geprägt und spiegelt sich vor allem in den betroffenen Staaten wider.

Zukunftstrends auf dem Aktien- und Anleihenmarkt

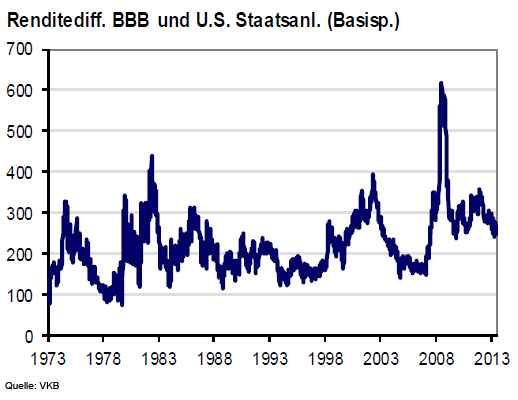

Da sich die Wirtschaft zwischenzeitlich erholt, ist in den kommenden ein bis zwei Jahren mit steigenden Renditen auf dem US amerikanischen Anleihenmarkt zu rechnen. In der Eurozone ist kein Aufwärtsdruck zu beobachten, da vor allem Südeuropa derzeit noch nicht mit einer konstanten Erholung der Konjunktur aufwarten kann. Die EZB wird die Zinsen noch länger bei praktisch Null halten, gibt die US Notenbank bekannt. Die Strategie für Anleihen zeigt sich also weiter unverändert. Unternehmensanleihen stehen besonders im Fokus und sind als Basis Investment zu bevorzugen. Vor allem solvente Unternehmen mit maximaler Bonität werden hier bevorzugt. Die Renditen von BBB Unternehmensanleihen siedeln sich aktuell weiter über dem Durchschnitt der vergangenen 30 Jahre an (siehe folgende Grafik). Der Aufwärtstrend ist unverkennbar und lässt die Unternehmensanleihen in ihrer Attraktivität vor Staatsanleihen auftauchen. Wandelanleihen (

DWS Convertibles), hochverzinste Anleihen von Unternehmen (

DWS Invest Euro Corporate Bonds LC), sowie Anleihen aufstrebender Länder in Hartwährung (

Invesco Emerging Markets Bond II) prägen die Strategie und zeigen sich rentabler als Staatsanleihen in der Ergänzung zum Basis Investment.

Analyseerwartungen und Realität

Die von US Notenbanken kreierte Liquidität hat den Finanzmarkt beeinflusst. Anleihenankäufe befinden sich im Abbau, sodass eine erhöhte Volatilität an den Börsen in den kommenden Monaten vorherrschen dürfte. Die konstanten und nicht von Zulagen behafteten Unternehmensgewinne (

DWS Top Dividende) im vergangenen Jahr sorgen sowohl in den USA, als auch in Europa

Comgest Growth Europe Acc oder

Fidelity European Growth Fonds) für viel Optimismus bezüglich der Erwartungen laut Analyse. Rezessionen sind eher kaum zu befürchten, wodurch von einer Minderung der Risiken gesprochen werden kann. Aktien werden auch in diesem Jahr besser abschneiden als Staatsanleihen, sodass die primäre Ausrichtung der Anlagestrategie auf dem

Aktienmarkt Bestand haben sollte. Im Bereich der aufstrebenden Volkswirtschaften bleibt der Blick auch in diesem Jahr auf Asien gelenkt. Um die

Aktienmärkte mit Übergewichtung zu bedenken, ist es allerdings zu früh. Dies kann geschehen, wenn das Wachstum in den Schwellenländern (

Danske Invest - Global Emerging Markets Small Cap A oder (

Fidelity Funds - South East Asia Fund A) den Anlass gibt und vorteilhafte Veränderungen auf dem

Aktienmarkt nach sich ziehen würde. Solange heißt es, mit Bedacht anlegen, Aktien bevorzugen und Staatsanleihen am besten außen vor lassen. Die Veränderungen zum Vorjahr zeigen sich in der Anlagestrategie derzeit jedoch noch äußerst marginal.

wichtiger Hinweis:

Dieser Bericht dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung. Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen.

Werbung